Reports

Resurrección del efectivo

Durante años, los expertos en economía han pronosticado la disminución del dinero físico. Desde organismos internacionales hasta think tanks financieros, la narrativa dominante apuntaba a que nuestro planeta progresivamente se va a seguir digitalizando y el efectivo va a perder su relevancia frente a formas de pago más cómodas, trazables y eficientes.Sin embargo, recientes tendencias sugieren que esta visión podría haber sido precipitada. Como menciona Miguel Sebastián Ministro de Industria, Comercio y Turismo, en el artículo El Español, el efectivo, lejos de extinguirse, está experimentando un fenómeno inesperado: su resurrección.

Una distinción esencial: dinero y efectivo

Para abordar adecuadamente este fenómeno, conviene trazar una distinción entre “dinero” y “efectivo”. El primero engloba una amplia gama de instrumentos monetarios, como depósitos bancarios, activos líquidos y cuentas del mercado monetario. El efectivo, en cambio, se refiere exclusivamente a billetes y monedas emitidos por el banco central.

Aunque en términos relativos el efectivo representa una porción menor del dinero en circulación. Sin embargo, su comportamiento durante los últimos años revela una paradoja: pese a la proliferación de pagos electrónicos y restricciones legislativas, el efectivo se mantiene estable, e incluso crece en determinados contextos.

Las razones detrás de su persistencia

La demanda de efectivo no se mueve solo por hábitos de consumo, sino por una red de motivaciones complejas. En primer lugar, su utilidad como medio de pago sigue siendo fundamental en sectores informales, en zonas rurales o en transacciones cotidianas de bajo importe. Pero además de su función transaccional, el efectivo actúa como depósito de valor, especialmente en contextos de baja confianza institucional, crisis financiera o tipos de interés negativos.

La evolución de los tipos de interés también influye directamente en su atractivo. Cuando las tasas se sitúan en niveles mínimos o negativos, guardar dinero en efectivo (aunque no genere intereses) puede ser más conveniente que mantenerlo en una cuenta bancaria que cobra comisiones. A esta lógica económica se suma una motivación sociológica: el efectivo representa una forma de libertad individual, permitiendo transacciones sin supervisión ni intermediación tecnológica.

Evolución reciente en la Eurozona

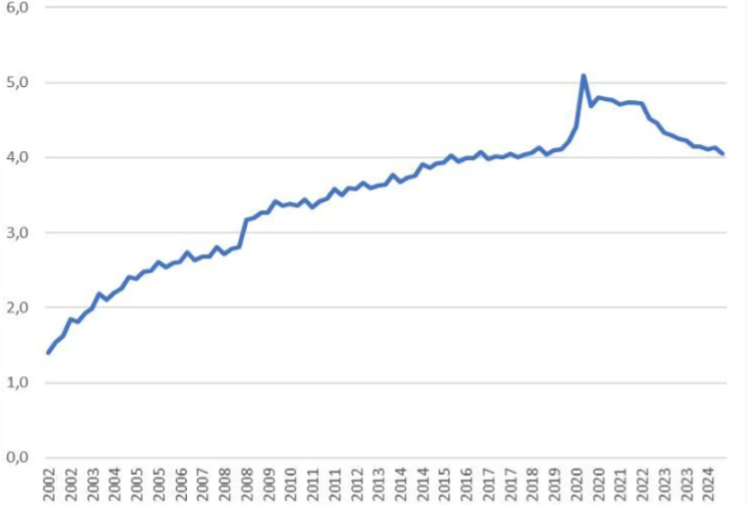

Desde la introducción del euro en 2002 hasta 2019, la circulación de efectivo creció en paralelo al PIB nominal. Sin embargo, a partir de marzo de 2020, coincidiendo con la pandemia, se produjo un aumento abrupto. La incertidumbre sanitaria, el confinamiento y las políticas monetarias expansivas estimularon la demanda de efectivo como instrumento de reserva. A pesar de la ralentización posterior, a partir de 2022, el nivel absoluto de billetes en circulación sigue siendo significativamente superior al observado antes de la crisis sanitaria.

Evolución del efectivo en la zona euro en términos de PIB

Fuente: La resurrección del efectivo

Como se puede observar en el anterior gráfico, la ratio entre efectivo y PIB, que oscilaba entre el 3,5 % y el 4 % antes de la pandemia, alcanzó el 5 % en 2020. Aunque ha descendido desde entonces, se mantiene por encima de los niveles previos, lo que refuerza la idea de una estabilización en torno a nuevos umbrales.

El debate sobre los billetes de alta denominación

Uno de los argumentos recurrentes de los críticos del efectivo, como Kenneth Rogoff, autor del influyente libro The Curse of Cash, ha sido la necesidad de eliminar los billetes de mayor valor, especialmente los de 500 euros, por su vinculación con actividades ilegales. A raíz de esta presión, el Banco Central Europeo dejó de emitir este tipo de billetes en 2019.

No obstante, los datos indican que dicha retirada no supuso una contracción del efectivo. Muy al contrario: el vacío dejado por los billetes de 500 euros fue llenado por un aumento sustancial de los billetes de 200, 100 y 50 euros. Así, mientras los primeros se redujeron en más de un 60 % desde 2015, los billetes de 200 euros se multiplicaron por cinco, y los de 50 euros, por más del doble.

Esto sugiere que la demanda de efectivo se adaptó a las nuevas restricciones, sin disminuir de forma significativa, lo que demuestra la resiliencia del dinero físico como instrumento útil, independientemente de su denominación.

Argumentos a favor y en contra

Los defensores de una economía sin efectivo alegan que su eliminación permitiría combatir la economía sumergida, el blanqueo de capitales y la evasión fiscal. Además, sostienen que facilitaría la aplicación de políticas monetarias más agresivas, como los tipos de interés negativos, sin temor a la fuga de depósitos hacia efectivo.

Sin embargo, esta visión ignora aspectos fundamentales del ecosistema monetario. En primer lugar, el efectivo garantiza el acceso universal al sistema de pagos, especialmente para personas mayores, grupos vulnerables excluidos digitalmente o residentes en zonas con baja conectividad. En segundo lugar, permite una defensa frente a fallos del sistema financiero o tecnológico, como los cortes de red o los ciberataques.

Además, el efectivo conserva el principio de privacidad, hoy cada vez más amenazado. Frente a la trazabilidad total de los pagos electrónicos, el dinero físico permite operaciones sin vigilancia, lo cual constituye un valor democrático esencial, sobre todo en sociedades preocupadas por el uso de sus datos personales.

Emergencias y geopolítica

En los últimos tiempos, nuevos factores han reforzado el atractivo del efectivo. La creciente inestabilidad geopolítica, con conflictos en Europa del Este o Medio Oriente, ha reactivado los debates sobre los “kits de emergencia”, en los que el efectivo figura como elemento indispensable. También han contribuido a esta percepción eventos tecnológicos como los recientes apagones en redes, que dejaron inoperativos sistemas electrónicos durante horas, obligando a comerciantes y ciudadanos a volver al dinero físico como único medio operativo.

El papel del efectivo en el futuro

La pregunta que surge es si esta resurrección del efectivo es un fenómeno temporal, impulsado por circunstancias excepcionales, o si estamos ante una revalorización estructural de su papel. Aunque resulta prematuro anticipar su trayectoria exacta, todo parece indicar que el efectivo no desaparecerá a corto o medio plazo.

Es posible que su uso como instrumento de pago cotidiano disminuya en favor de las opciones digitales. Sin embargo, su función como activo de reserva, mecanismo de seguridad y símbolo de soberanía monetaria seguirá siendo clave en el nuevo escenario económico.

En paralelo, el auge de las monedas digitales emitidas por bancos centrales (CBDC) podría convivir con el efectivo en una arquitectura híbrida del sistema monetario, en la que coexistan distintos medios de pago, adaptados a diversas necesidades y circunstancias.

Conclusiones

La idea de que el efectivo estaba condenado a desaparecer ha demostrado ser, al menos por ahora, equivocada. Lejos de extinguirse, el dinero físico ha mostrado una capacidad de adaptación notable. Ya sea por razones de seguridad, privacidad, confianza institucional o preparación ante emergencias, el efectivo continúa desempeñando un papel relevante en la economía moderna. El efectivo emerge como una herramienta complementaria a las nuevas tecnologías de pago, una garantía de libertad financiera y una red de seguridad para los ciudadanos. Su resurrección no es solo una reacción ante crisis puntuales, sino una manifestación de su persistente valor estructural.

BIBLIOGRAFÍA:

Sebastián, M. (2025, 25 mayo). La resurrección del efectivo. El Español.

https://www.elespanol.com/invertia/opinion/20250525/resurreccion-efectivo/1003743773164_13.html