Reports

La digitalización ha transformado nuestros hábitos de pago: contactless, transferencias instantáneas, wallets y P2P son ya cotidianos. Sin embargo, cuando llegan las crisis sanitarias, geopolíticas, financieras o de infraestructura; los europeos siguen recurriendo al efectivo. Esa es la tesis central del análisis del BCE “Keep calm and carry cash: lessons on the unique role of physical currency across four crises”, que documenta cómo, en momentos de estrés, la demanda de billetes se dispara y el dinero físico actúa como activo refugio e instrumento de contingencia para seguir pagando cuando lo digital falla.

El “paradigma del efectivo”: cae su uso en el día a día, pero crece su demanda total

El BCE describe el fenómeno del “paradigma del efectivo”: aunque el peso del efectivo en pagos cotidianos desciende, el valor total de billetes en circulación ha aumentado de forma notable en las últimas dos décadas. Se ha mantenido por encima del 10% del PIB de la eurozona durante la última década, con un pico coyuntural en la pandemia y cierta moderación a partir de la segunda mitad de 2022 por subidas de tipos.

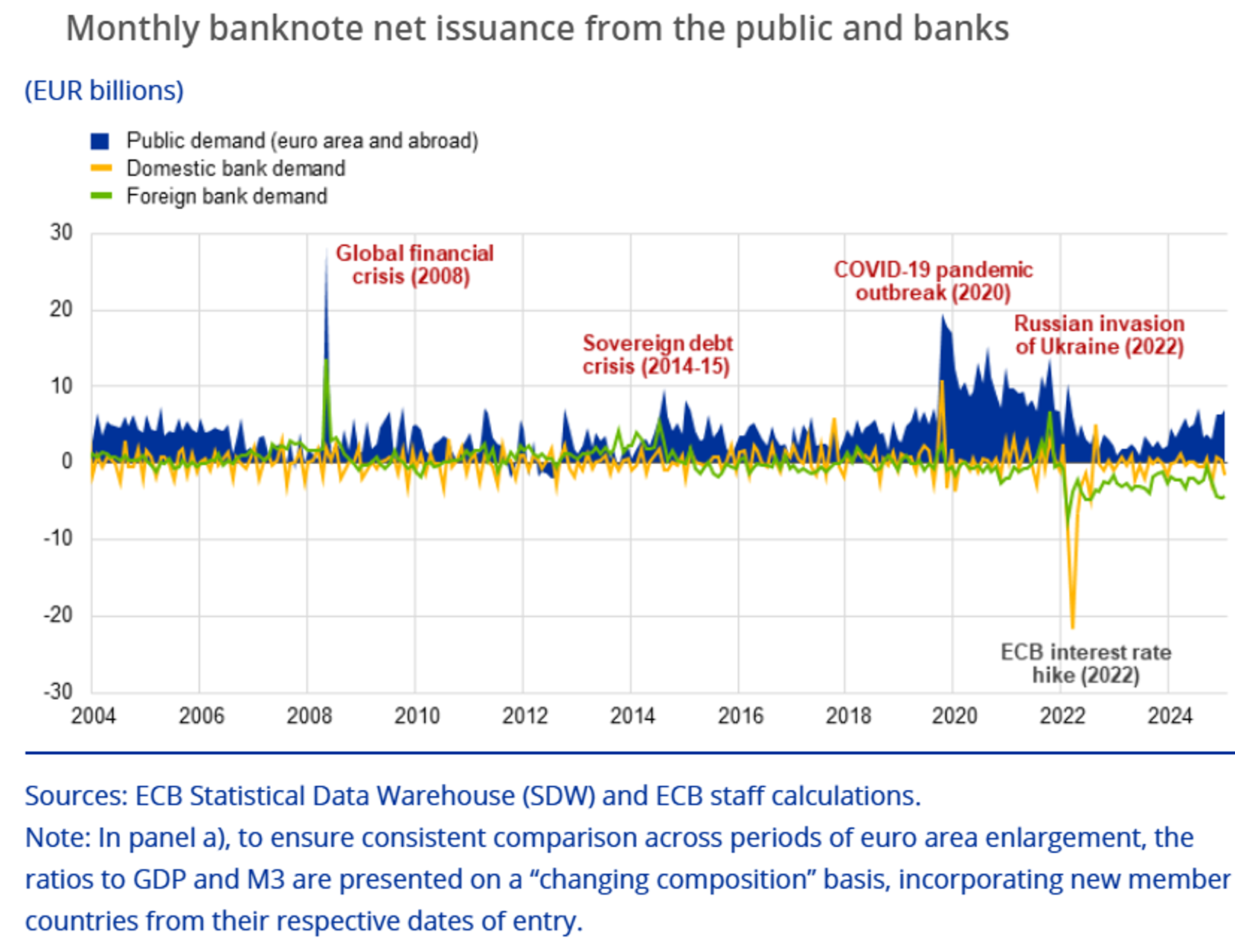

El siguiente gráfico descompone en los últimos años las tres fuentes de demanda de efectivo: pública, bancos domésticos (efectivo en caja o vault cash) y bancos extranjeros (envíos netos al exterior). Se puede observar que durante las crisis se disparan sobre todo las demandas por parte de los ciudadanos. En episodios de tensiones geopolíticas y guerras, aumenta la demanda de bancos extranjeros. En cambio, el efectivo en caja de los bancos nacionales cambia poco y solo presenta alteraciones en grandes crisis como pudo ser la de marzo de 2020.

Gráfico 1. Emisión mensual de billetes del público y de los bancos

Fuente: Keep calm and carry cash: lessons on the unique role of physical currency across four crises, European Central Bank.

El efectivo como seguro de liquidez durante las crisis

1) COVID-19

En 2020, la circulación neta de billetes aumentó más de 140.000 millones de euros, muy por encima del crecimiento medio anual previo (55.000 millones entre 2015 y 2019). El BCE documenta un choque de liquidez inmediato al inicio (con una retirada de efectivo estimada de 10.000 millones solo en el mes posterior a los primeros confinamientos), seguido de una fase más estructural de aprovisionamiento preventivo.

2) Guerra en Ucrania

Tras la invasión a gran escala de Rusia el 24 de febrero de 2022, los países más próximos a la zona de conflicto (Estonia, Letonia, Lituania, Eslovaquia, Finlandia) registraron incrementos excepcionales: el BCE estima una subida causal del 36% en la emisión diaria media del primer mes, con un pico de 80 millones de euros en un día. El BCE asegura la conexión entre los países más cercanos al conflicto con las mayores puntas de demanda, no obstante, en otros países con intermediarios mayoristas; como Alemania o Austria, sufrieron tensiones notorias en la demanda.

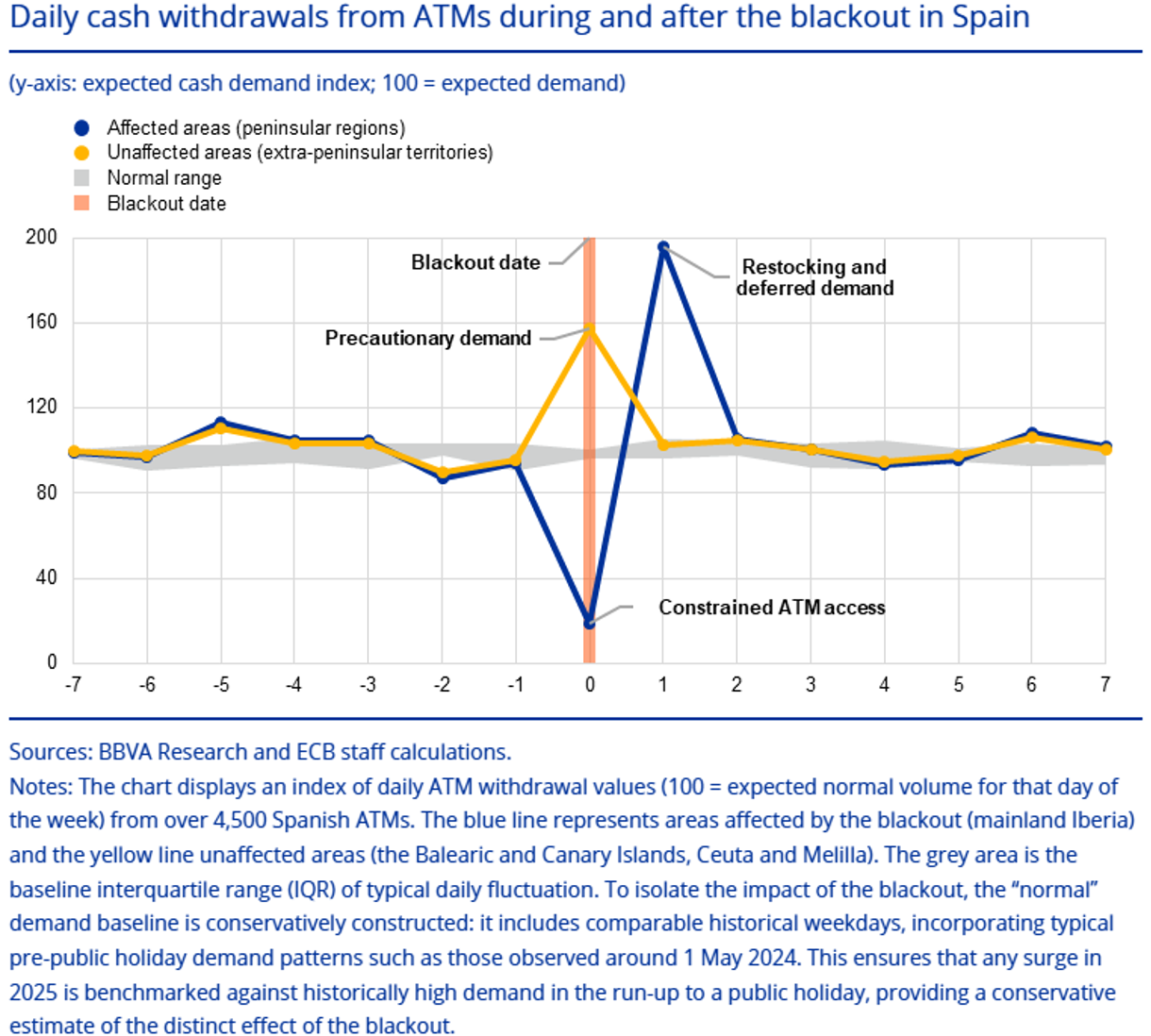

3) Apagón en la península ibérica

La desconexión de la red eléctrica ibérica dejó sin energía a buena parte de España y Portugal durante horas, afectando transporte, telecomunicaciones y pagos. El BCE reporta que el gasto con tarjeta en zonas peninsulares cayó un 41%, el e-commerce nacional un 54% y el consumo total se redujo un 34% ese día; con pérdidas directas de PIB estimadas entre 400 y 1.600 millones de euros. Muchos TPV, cajeros y wallets (incluido P2P) quedaron fuera de servicio hasta la mañana siguiente. En ese contexto, el efectivo pasó de ser “una opción más” a “la única opción” para quienes lo tenían a mano. El BCE añade que el 39% de los españoles mantiene reservas de efectivo en casa, lo que permitió pagar durante el corte. El gráfico siguiente muestra cómo las retiradas en cajeros se desplomaron el día 24 de abril del 2025 por inoperatividad, pero se dispararon al día siguiente. Incluso se puede ver como en zonas no afectadas también aumentó por precaución debido al apagón.

Gráfico 2. Retiradas de efectivo diarias de cajeros durante y después del apagón en España

Fuente: Keep calm and carry cash: lessons on the unique role of physical currency across four crises, European Central Bank.

4) Crisis de deuda en Grecia

Entre finales de 2014 y mediados de 2015, la incertidumbre económica elevó de forma persistente la demanda de billetes. En junio de 2015, la emisión neta mensual alcanzó casi 5.000 millones de euros, en paralelo a un SovCISS[1] (indicador compuesto de estrés soberano) que escaló hasta 0,82 (en una escala 0-1). Desde el BCE comentan que el 18 de junio de 2015 hubo un pico de emisión de más de 300 millones, y un efecto acumulado estimado de 11.200 millones en seis meses.

Recomendaciones del BCE

El BCE destaca que el efectivo combina valor público garantizado, tangibilidad, funcionamiento offline y amplia aceptación, lo que lo convierte en un instrumento esencial durante crisis. Su uso crea una red de liquidez descentralizada que mantiene operativa la economía cuando fallan los sistemas digitales. Además, ofrece control, certeza y privacidad, cualidades que explican su permanencia más allá de las preferencias tecnológicas.

Por ello, el BCE recomienda incluir el efectivo en los planes de preparación civil. Países como Países Bajos, Austria o Finlandia aconsejan guardar en casa entre 70 y 100 euros por persona, suficientes para unos tres días de compras básicas. También se están desarrollando cajeros resistentes a interrupciones para garantizar el acceso en emergencias.

La prensa económica española ha resaltado que el efectivo no solo sostiene el consumo en apagones o crisis digitales, sino que también actúa como una reserva doméstica de seguridad. En definitiva, disponer de dinero físico sigue siendo una medida práctica y moderna de resiliencia económica y social.

Implicaciones para la política pública y para el ecosistema de pagos

- Planificación y stocks: los bancos centrales y el sector financiero deben dimensionar sus existencias de billetes y sus planes de continuidad pensando no solo en la demanda habitual, sino también en escenarios extremos. Las crisis, poco frecuentes, pero de gran impacto, pueden multiplicar en pocos días la necesidad de efectivo, por lo que es esencial prever márgenes amplios y capacidad de respuesta.

- Acceso y aceptación: garantizar disponibilidad de efectivo, en cajeros, y su aceptación es clave. La evidencia del BCE muestra que, en crisis, este no es prescindible: es el mecanismo de última instancia que permite mantener intercambios básicos

- Coexistencia con lo digital: la resiliencia del sistema de pagos exige diversidad de instrumentos. Las herramientas digitales de pago optimizan eficiencia; el efectivo aporta resiliencia, privacidad e inclusión. La combinación es la que minimiza el riesgo sistémico.

Conclusión

El análisis del BCE confirma un patrón: cuando la estabilidad financiera se ve comprometida, los europeos acuden al efectivo. En pandemias, guerras, crisis de deuda o apagones, los billetes operan como seguro de liquidez y medio de pago de contingencia. Lejos de ser un vestigio del pasado, el efectivo constituye una infraestructura esencial para el funcionamiento de la economía. Preparar a los hogares, garantizar su acceso y aceptación y planificar reservas ante posibles emergencias son medidas estratégicas para mantener la estabilidad.

Bibliografía

Faella, F., & Zamora-Pérez, A. (2025, 24 septiembre). Keep calm and carry cash: lessons on the unique role of physical currency across four crises. European Central Bank.

Expansión (2025, 24 septiembre). El BCE recomienda tener efectivo en casa para situaciones de crisis como el apagón.

https://www.expansion.com/economia/2025/09/24/68d3e3a6e5fdeac70d8b457b.html

[1] SovCISS (Composite Indicator of Systemic Sovereign Stress) es un indicador elaborado por el BCE que mide el nivel de tensión en los mercados de deuda soberana de la zona euro y de varios países europeos. Se basa en la metodología del CISS, que combina 15 indicadores financieros agrupados en cinco categorías (intermediarios financieros, mercados monetarios, de renta variable, de bonos y de divisas) para ofrecer una visión integrada del riesgo sistémico. En el caso del SovCISS, el cálculo se centra en los mercados de deuda pública, utilizando variables como diferenciales de tipos, volatilidad y liquidez, y se actualiza con frecuencia diaria para reflejar con precisión los episodios de estrés en la financiación soberana.