Reports

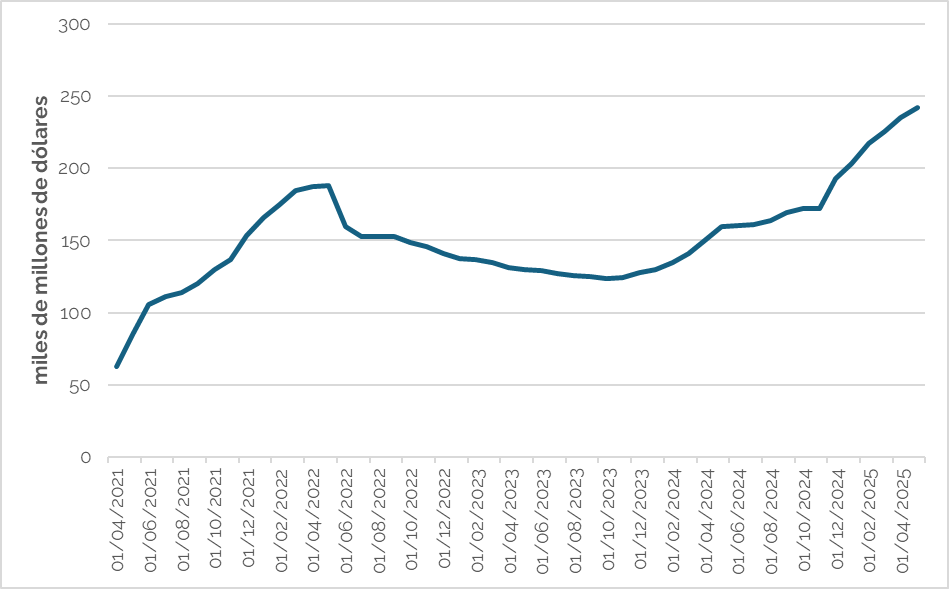

En los últimos años, las criptomonedas han dejado de ser un fenómeno aislado para convertirse en un componente relevante del sistema financiero global. Aunque durante mucho tiempo se consideró que los criptoactivos no representaban un riesgo sistémico, el presidente del Consejo de Estabilidad Financiera (FSB), Klaas Knot, ha advertido que el sector se encuentra en un punto de inflexión. Esta advertencia responde al crecimiento vertiginoso del mercado, su creciente interconexión con las finanzas tradicionales y la expansión de instrumentos como las stablecoins, cuya capitalización supera ya los 250.000 millones de dólares.

Gráfico 1. Capitalización total de las stablecoins (01-04-2021 al 01-05-2025)

Fuente: Funcas

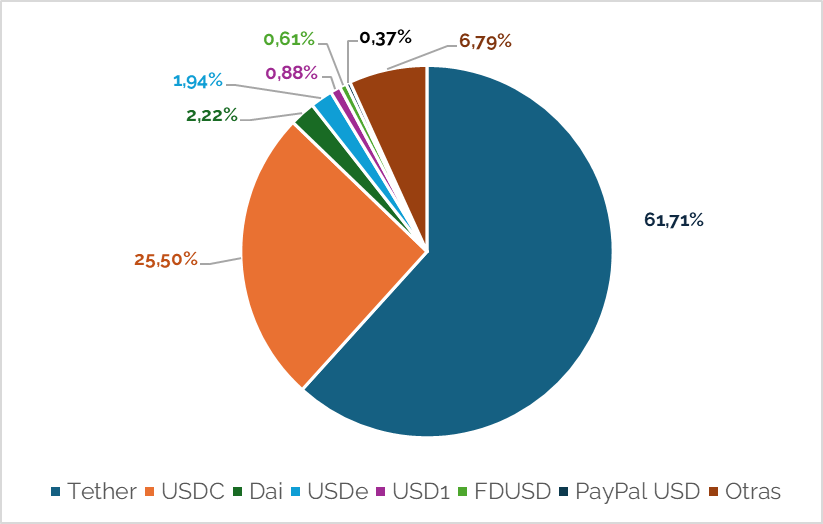

Actualmente existen 212 stablecoins operativas, pero la capitalización de mercado está fuertemente concentrada en unas pocas. De hecho, el 98% de las stablecoins están referenciadas al dólar estadounidense.

Tether (USDT) domina con claridad este mercado, representando el 61,71% del total, lo que la convierte en la stablecoin más utilizada a nivel mundial, con una capitalización superior a los 150.000 millones de dólares. Le sigue USDC, con 61.000 millones.

Gráfico 2. Distribución de las stablecoins por capitalización de mercado

Fuente: Funcas

Estas monedas están diseñadas para mantener un valor estable al estar respaldadas por activos como dólares en depósito o bonos del Tesoro estadounidense. Actúan como puente entre el ecosistema cripto y el sistema financiero tradicional. Sin embargo, este crecimiento también conlleva importantes riesgos. Knot subraya que, pese a su nombre, las stablecoins sólo pueden ofrecer estabilidad si están sometidas a una regulación estricta que garantice la existencia, liquidez y calidad de los activos que las respaldan.

Lecciones del colapso de TerraUSD y la respuesta regulatoria

El colapso de TerraUSD (UST) en 2022 es un ejemplo significativo: esta stablecoin algorítmica perdió su paridad con el dólar, provocando la pérdida de miles de millones de dólares a inversores y arrastrando a numerosas plataformas del ecosistema. Este episodio sirvió como una llamada de atención global: incluso los activos supuestamente estables pueden desestabilizar los mercados si no cuentan con suficiente respaldo y supervisión

En respuesta, EE. UU. ha aprobado recientemente la llamada “Ley Genius”, impulsada por la administración de Trump y ratificada en el Senado, que busca regular precisamente este sector. La normativa exige que las stablecoins vinculadas al dólar estén respaldadas al 100% por efectivo, bonos del Tesoro de EE. UU. o fondos del mercado monetario. Actualmente, Tether ya posee bonos del Tesoro por valor de 33.000 millones de dólares, y se espera que esta cifra crezca tras la aprobación definitiva de la ley.

Esta estrategia regulatoria se enmarca en una visión más amplia del gobierno estadounidense. Mientras que ha bloqueado el desarrollo de una moneda digital del banco central (CBDC) pública (una propuesta rechazada directamente bajo el liderazgo de Trump), Estados Unidos apuesta decididamente por las stablecoins privadas como instrumento para reforzar la hegemonía global del dólar en el ámbito digital.

Hacia un futuro incierto: entre eficiencia y vulnerabilidad.

El auge de las stablecoins también está atrayendo a nuevos actores. Grandes empresas como Amazon o J.P. Morgan están explorando el lanzamiento de sus propias monedas estables, lo que ampliará aún más la exposición del sistema financiero a estos activos. Aunque las stablecoins pueden aportar eficiencia y menor volatilidad en comparación con criptomonedas como Bitcoin, su rápida expansión sin controles adecuados podría provocar nuevas vulnerabilidades sistémicas.

El Banco Central Europeo ya ha advertido de que una pérdida repentina de valor o liquidez en una stablecoin podría obligar a sus emisores a vender activos seguros a gran escala (como bonos del Tesoro estadounidense), generando inestabilidad en segmentos críticos del sistema financiero global.

Además del BCE, el Banco Internacional de Pagos (BIS) publicó en junio su Informe Económico Anual 2025, en el que califica a las stablecoins como instrumentos que no cumplen con las funciones esenciales del dinero: singularidad, elasticidad e integridad. Según el BIS, su rápida expansión puede desplazar a inversores en activos seguros y aumentar el riesgo de fugas de capital y ventas masivas, particularmente en momentos de crisis. El organismo carga contra las stablecoins y las considera “un riesgo para la estabilidad financiera y la soberanía monetaria”, subrayando la necesidad de promover alternativas respaldadas por bancos centrales frente al avance de estos activos privados.

Por tanto, la promesa de estabilidad de las stablecoins sólo será creíble si se cuenta con un marco normativo claro, auditorías transparentes y una vigilancia constante. Como ha señalado el propio Knot, la magnitud que están adquiriendo estas monedas y su capacidad de captar millones en capital podrían convertirlas en un riesgo sistémico comparable al de otros mercados que en su momento también crecieron sin supervisión, como el inmobiliario o el bursátil.

En este contexto de crecimiento acelerado, los próximos años serán determinantes: dependerá de una de una regulación eficaz que estas monedas se consoliden como herramientas de innovación financiera segura o que, por el contrario, se conviertan en el origen de nuevas posibles crisis sistémicas.

Fuentes empleadas:

● Banco Central Europeo. (2024). El BCE admite que las criptomonedas han llegado al punto de inflexión que temían: ya son una amenaza sistémica. Recuperado de https://www.eleconomista.es

● El País. (2024, abril). El presidente Trump firma una orden ejecutiva para establecer una reserva estratégica de bitcoins. En Economía. Recuperado de https://elpais.com

● Noticias de TradingView. (2024, mayo). Ley Genius: ¿Revolución en el mercado de stablecoins y rescate para Trump? Recuperado de https://es.tradingview.com

● Reuters. (2024). Las stablecoins superan los 250.000 millones de dólares de capitalización. Recuperado de https://www.reuters.com

● CoinDesk. (2022). Colapso de la red Terra: cómo UST perdió su paridad con el dólar. Recuperado de https://www.coindesk.com

● Cinco Días. (2025, julio 4). El BCE tiene motivos para la ira por las stablecoins en Bruselas. https://cincodias.elpais.com/opinion/2025-07-04/el-bce-tiene-motivos-para-la-ira-porlas-stablecoins-en-bruselas.html

● Cinco Días. (2025, junio 24). El BIS carga contra las stablecoins y las ve un riesgo para la estabilidad financiera y la soberanía monetaria. https://cincodias.elpais.com/mercados-financieros/2025-06-24/el-bis-carga-contra-lasstablecoins-y-las-ve-un-riesgo-para-la-estabilidad-financiera-y-la-soberania-monetaria .html

● Funcas. (s. f.). Stablecoins: crecimiento y cifras récord. https://www.funcas.es/articulos/stablecoins-crecimiento-y-cifras-record/