Observatorio

Las stablecoins son criptomonedas respaldadas por monedas como el dólar o el euro, que se han convertido en protagonistas de la conversación económica global. Su rápido crecimiento, junto al auge de los intermediarios financieros no bancarios, está transformando la forma en que circula el dinero y reconfigurando el papel de bancos, gobiernos y ciudadanos.

¿Qué son y por qué están en auge?

Estas monedas digitales han sido diseñadas para mantener un valor estable, normalmente vinculado a una divisa fiduciaria. A diferencia de Bitcoin, cuyo precio fluctúa constantemente, una stablecoin como USDT (Tether) o USDC (Circle) busca replicar el valor del dólar o el euro mediante reservas equivalentes en activos tradicionales: depósitos bancarios, bonos del Tesoro o fondos monetarios.

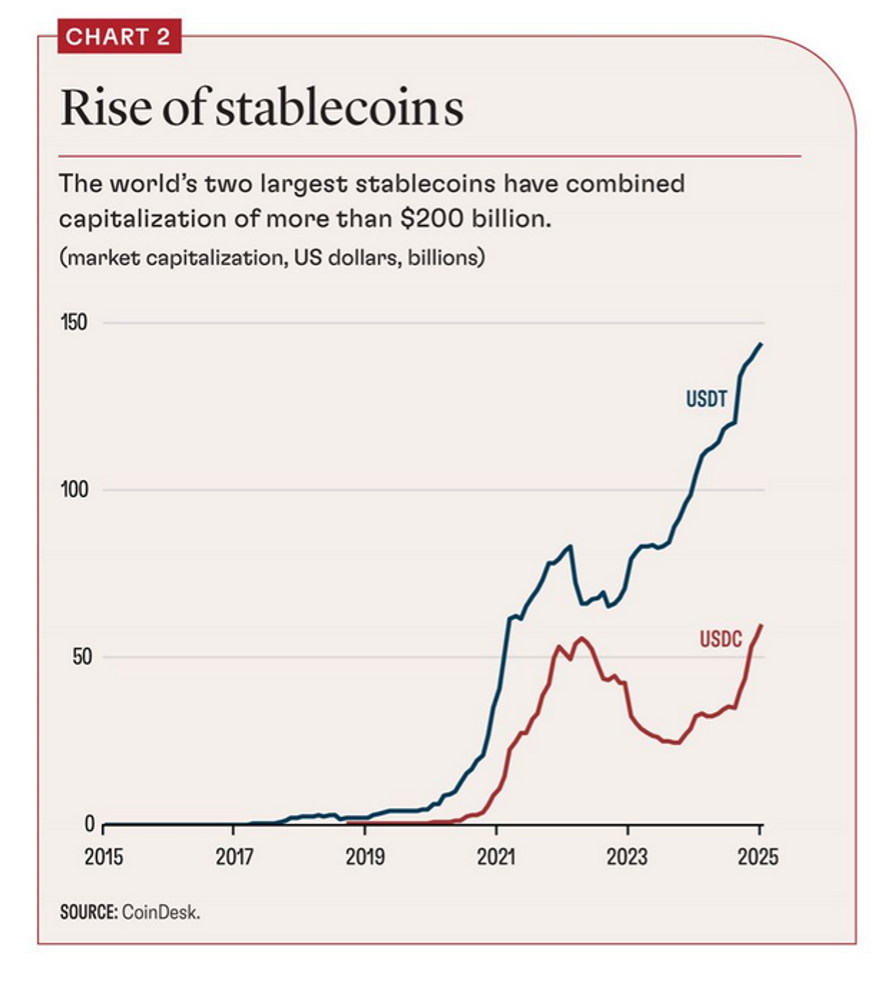

Su éxito responde a una necesidad: combinar la agilidad de las criptomonedas con la seguridad del dinero convencional. Según CoinDesk, las dos mayores stablecoins superan ya una capitalización conjunta de 200.000 millones de dólares, y el Tesoro estadounidense prevé que el mercado crezca ocho veces de aquí a 2028.

Fuente: FMI

En países con alta inflación o restricciones en el cambio de moneda, como Argentina, Turquía o Venezuela, estas monedas digitales se han convertido en un refugio para preservar el poder adquisitivo o realizar pagos de forma barata y rápida.

Pero esta expansión no es solo tecnológica: representa un cambio estructural en quién busca liquidez y gestiona el dinero. Los fondos y plataformas privadas están ganando protagonismo frente a los bancos, un fenómeno que preocupa a las principales autoridades monetarias.

¿En qué se basan?

Las stablecoins funcionan bajo una lógica sencilla: por cada token emitido debe existir una reserva equivalente. Sin embargo, la estabilidad depende de la transparencia y solidez de esas reservas. El Fondo Monetario Internacional (FMI) alerta de que muchas operan sin una supervisión comparable a la de los bancos y sin garantías como el seguro de depósitos o el acceso directo a la liquidez de los bancos centrales.

El precedente de marzo de 2023, cuando USDC perdió temporalmente su paridad con el dólar tras el colapso de Silicon Valley Bank, mostró la fragilidad de este modelo. Del mismo modo, la desaparición de la stablecoin algorítmica Terra en 2022 provocó pérdidas millonarias y minó la confianza del público.

La paradoja es que prometen estabilidad, pero operan fuera del marco de seguridad pública. “Funcionan bien en tiempos tranquilos, pero pueden tambalearse bajo presión”, advierte el FMI.

¿Qué países las apoyan y qué papel juega la regulación?

Estados Unidos encabeza el liderazgo en este ámbito, tanto en innovación como en debate regulatorio. El Genius Act, aprobado recientemente, exige que las reservas que respaldan las stablecoins estén compuestas por activos de alta calidad, como letras del Tesoro o fondos monetarios del Gobierno. Esta exigencia pretende reforzar su estabilidad, pero tiene un efecto colateral: los emisores de stablecoins se están convirtiendo en grandes compradores de deuda pública, influyendo así en el mercado de bonos y en la liquidez global.

En Europa, el reglamento MiCA (Markets in Crypto-Assets) busca establecer un marco homogéneo que garantice transparencia, límites de emisión y reservas líquidas. El Reino Unido, por su parte, prevé tener su normativa lista en 2026 e incluso evalúa imponer límites temporales a las transacciones de stablecoins.

Fuera del ámbito occidental, países como Brasil o la India han optado por caminos distintos: en lugar de impulsar monedas privadas, han fortalecido sus propios sistemas de pagos instantáneos, Pix y UPI, respectivamente, demostrando que la innovación en pagos puede avanzar sin renunciar al control público del dinero.

Entre la modernización y la amenaza sistémica

El auge de las stablecoins no ocurre en un vacío. Según el FMI, la creciente interconexión entre bancos y entidades no bancarias está elevando los riesgos de contagio financiero. Los bancos europeos y estadounidenses mantienen exposiciones con intermediarios no bancarios que en algunos casos superan su capital principal, lo que podría agravar futuras crisis de liquidez.

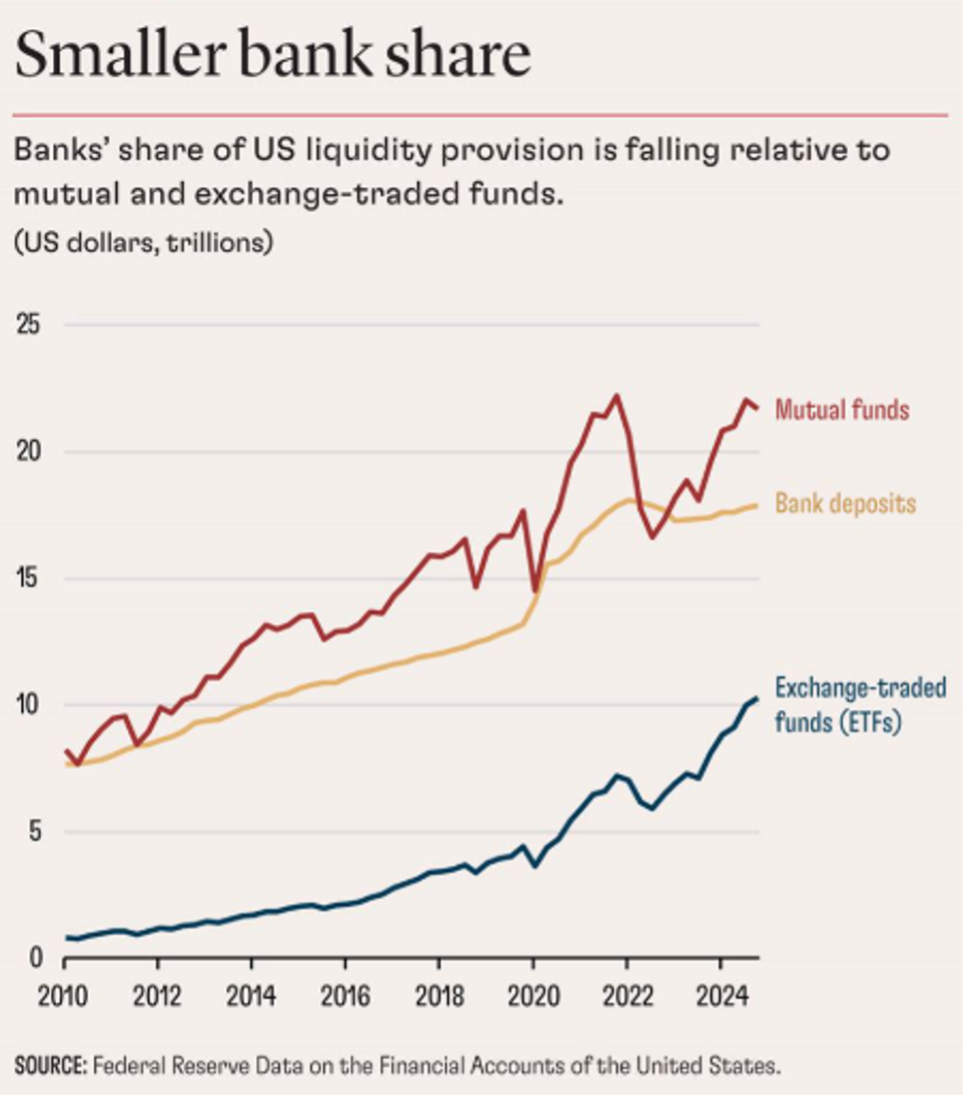

La siguiente gráfica, publicada por la Reserva Federal y citada por el FMI, muestra cómo los fondos cotizados (ETFs) y los fondos mutualistas han ganado terreno frente a los depósitos bancarios.

Esto refleja una tendencia: el dinero está migrando hacia instrumentos de mercado, menos regulados, y los bancos pierden peso en la provisión de liquidez.

Fuente: FMI

Esta transformación preocupa porque, como advierte el FMI, “la próxima crisis puede no empezar en un banco, sino en la nueva infraestructura financiera que lo rodea”. Si los usuarios trasladan grandes volúmenes de depósitos desde los bancos hacia stablecoins, las entidades podrían perder capacidad de financiación y los bancos centrales, poder de transmisión de su política monetaria.

¿Amenaza u oportunidad para el efectivo?

Desde una perspectiva ciudadana, las stablecoins encarnan el doble filo de la digitalización financiera. Por un lado, prometen inclusión, inmediatez y menores costes; por otro, refuerzan la dependencia de infraestructuras privadas, donde la privacidad y el acceso universal no están garantizados.

El efectivo se mantiene como el único medio de pago que no requiere intermediarios, que protege la confidencialidad y que funciona sin conexión ni tecnología. En un sistema cada vez más digitalizado, su coexistencia con nuevas formas de pagos es esencial para preservar la autonomía de los ciudadanos y la resiliencia del sistema monetario.

Las stablecoins no son, en sí mismas, antagonistas del dinero en metálico. Pueden ser un instrumento de innovación útil si operan bajo normas claras, supervisión pública y ciertos límites. Pero también pueden consolidar un modelo de dinero privado global, donde la estabilidad dependa de la solvencia de unas pocas corporaciones tecnológicas o financieras.

Un futuro por definir

La revolución de las stablecoins demuestra que el dinero, en estos tiempos, no solo trata de inmediatez e innovación, sino también de confianza, arquitectura y gobernanza. Como advierte el FMI, los riesgos financieros no han desaparecido: simplemente se han desplazado a nuevos terrenos.

En este nuevo escenario, no se trata de contraponer efectivo y monedas digitales, sino de diseñar un modelo donde ambos puedan coexistir y complementarse. La tecnología amplía las posibilidades, pero el efectivo sigue ofreciendo un anclaje de estabilidad, inclusión y control ciudadano. El reto común es construir un sistema monetario que combine la eficiencia digital con la confianza pública, garantizando que el valor del dinero, sea físico o digital, siga siendo, ante todo, un bien al servicio de la sociedad.

Bibliografía

International Monetary Fund. (2025, October 14). Growth of nonbanks is revealing new financial stability risks. IMF Blog. https://www.imf.org/en/Blogs/Articles/2025/10/14/growth-of-nonbanks-is-revealing-new-financial-stability-risks

Pérez, C. (2025, October 20). La fiebre por las “stablecoins” enciende las alarmas de las máximas autoridades monetarias. Cinco Días. https://cincodias.elpais.com/criptoactivos/2025-10-20/la-fiebre-por-las-stablecoins-enciende-las-alarmas-de-las-maximas-autoridades-monetarias.html

Zeng, Y. (2025, September). Finance changed, risks didn’t. Finance & Development, International Monetary Fund. https://www.imf.org/en/Publications/fandd/issues/2025/09/finance-changed-risks-didnt-yao-zeng