Observatorio

Cualquier forma de dinero está denominada en una moneda determinada; al compartir una moneda los individuos de una comunidad comparten una medida de valor económico, un medio para almacenar valor, y un conjunto de instrumentos y procedimientos para transferir este valor; así, el dinero del banco central y el del banco comercial son diferentres formas de dinero que coexisten en una economía moderna.

El dinero sirve como medio de pago, como depósito de valor, y como unidad de cuenta, adoptando múltiples formas:

- El dinero del banco central, que en Europa lo emite el Banco Central Europeo.

- El dinero de los bancos comerciales, que es la forma digital de dinero más utilizada por el público, siendo su importancia creciente.

- El dinero no bancario, que es dinero digital mantenido como saldo en proveedores de servicios financieros no bancarios.

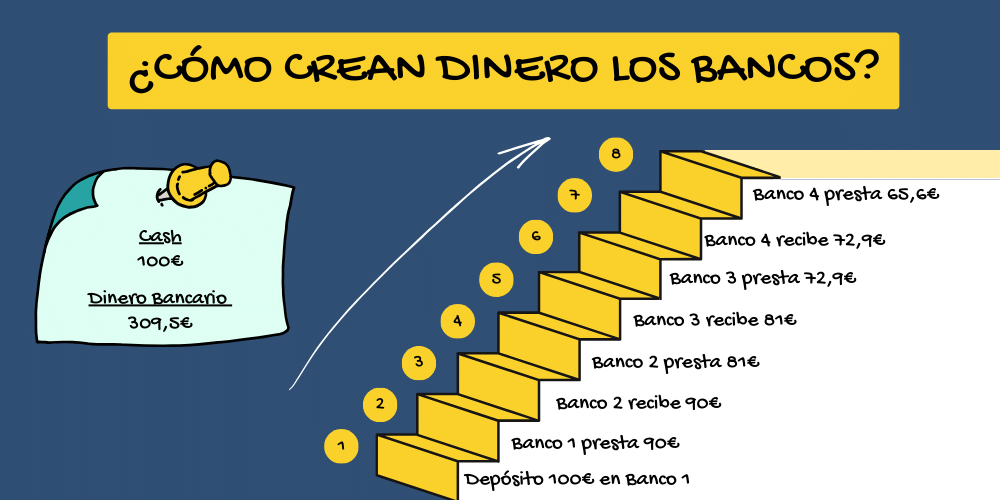

Pero ¿cómo crean dinero los bancos? Con su propia actividad, como se puede ver en la infografía ☝

Así, de un importe de 100 euros depositado en un banco, mediante diversos préstamos, al final, se crea dinero bancario por importe de 309,5 euros.

La banca hoy es más activa en su función de creador de dinero que en su papel de intermediario entre los que les confían su dinero y los que piden un préstamo. Por otra parte, las operaciones electrónicas como una transferencia permiten al banco eludir el movimiento de dinero físico y tener que guardarlo. Un profundo cambio en el funcionamiento de la economía que ha cambiado el significado del dinero, su función económica, social y cultural.

En este sentido, los bancos comerciales, además de crear su propio dinero, tienen una responsabilidad fundamental con respecto al dinero físico que circula en la economía, porque éste no se reparte entre la población por el banco central, son los bancos comerciales quienes desempeñan esa función, normalmente a través de un cajero o la ventanilla de una sucursal.

La doble función de la banca comercial plantea una ”competencia” entre ambas formas de dinero, porque los bancos comerciales consiguen un ingreso en la gestión de su propio dinero que no obtienen con el dinero físico, lo que supone un incentivo para fomentar su propio dinero frente al emitido por el banco central, lo que ha ido provocando en las últimas décadas un desplazamiento del dinero público por el dinero privado creado por las entidades financieras. Una competencia que depende mucho de las estrategias de la banca minorista, pudiendo optar por abrir o cerrar puntos físicos de acceso al dinero público, y en consecuencia facilitar o limitar el dinero físico en circulación en función de sus objetivos de negocio.

Un proceso que no es transparente para los consumidores porque en su vida cotidiana no distinguen entre esas dos formas de dinero, ambas están referenciadas a una misma denominación (la moneda que emite el banco central). Y en este sentido, los bancos comerciales no exigen cuentas distintas para que los clientes guarden o usen el dinero según su forma o procedencia, el dinero bancario y el dinero público no se distinguen en el saldo de una cuenta, y así el saldo refleja un volumen de dinero indiferenciado, es inadvertido para los consumidores. Es más, una cuenta bancaria ya no representa una cantidad de dinero en efectivo propiedad de un cliente, este tiene un saldo ”electrónico” que puede convertir o no en dinero físico, y normalmente sólo lo hace en una pequeña proporción.

Cuando se utiliza una tarjeta de pagos, se realiza una transferencia o el pago de una domiciliación de un recibo, no se realizan transacciones con dinero físico; es un dinero digital que circula sin una correspondencia directa con el dinero fabricado por el banco central. El dinero bancario permite a los bancos un manejo de dinero físico en una cantidad muy inferior a todo el que gestiona.

No siempre ha sido así, inicialmente el dinero físico era preeminente en todas las transacciones, pero fue evolucionando hasta equilibrarse en términos de uso, y finalmente, tras la desregulación financiera y el salto tecnológico de la revolución digital que se iniciaron en los años 70 del pasado siglo, se produjo un cambio radical en los sistemas monetarios, provocando que en la actualidad exista una mayor proporción de dinero bancario que dinero físico, un 90% frente a un 10% generalmente. Así, con el transcurso del tiempo el volumen de dinero bancario en circulación ha ido pesando cada vez más en la economía que el dinero físico, emitido por los bancos centrales. No obstante, los bancos centrales pueden restringir el dinero que se crea, si así lo creen conveniente, subiendo el coeficiente de caja y de esa forma limitar la creación de dinero bancario (esta capacidad que tienen los bancos centrales de restringir la creación de dinero privado virtual hace muy difícil que se pueda considerar a la banca un competidor de los bancos centrales en igualdad de condiciones).

Por otra parte, todo lo señalado ha hecho que en apenas década y media la concentración bancaria y el colosal dinero privado en circulación ha cambiado la reacción popular a los pánicos bancarios, sustituyendo las colas de angustiados clientes en una sucursal bancaria por transferencias de capital de los inversores hacia instituciones financieras no bancarias, combinado con una garantía ilimitada del banco central sobre los depósitos de los clientes sea cual sea su cuantía.

Conclusión

El dinero ya no es cómo se concebía, ha adquirido formas más complejas que comportan un riesgo y una vulnerabilidad sistémicos inéditos en la Historia de la humanidad. Lo que hace especialmente necesaria la supervivencia del dinero físico, es que ese pequeño porcentaje de todo el todo el dinero que circula es dinero fiable, respaldado por los Estados, de carácter público y gratuito, asegura la privacidad, es inclusivo y elude los problemas de diseño de ese colosal iceberg de dinero privado que crece descontrolado en la economía contemporánea.