Observatorio

Helena Müller, vicepresidenta de Banca para Europa en Diebold Nixdorf, afirma que el efectivo sigue siendo fundamental en un mundo cada vez más digitalizado. Para explicarlo, hace referencia al efecto Lindy, un planteamiento que sostiene que, cuanto más tiempo ha existido algo, mayor es su esperanza de vida restante. Bajo esta idea, el dinero físico encaja a la perfección; con más de 3.000 años de historia, se mantiene como un elemento esencial en la vida cotidiana, incluso frente al auge de los medios electrónicos.

Müller subraya que entre un 70% y un 90% de los europeos no abrirían una cuenta bancaria en una entidad que no ofreciera acceso fácil al efectivo, lo que cuestiona la hipótesis de una banca exclusivamente digital. Además, lejos de ser un hábito propio de colectivos de mayor edad, en países como Irlanda son los jóvenes de entre 18 y 24 años quienes más lo usan a diario, lo que refuerza su relevancia entre la Generación Z.

Algunas de las razones que explican esta preferencia son; por un lado, la seguridad y la privacidad: la Generación Z y los Millennials, conscientes de los riesgos de ciberseguridad y de las filtraciones dedatos, creen que el efectivo ofrece mayor protección al garantizar el anonimato. Por otro lado, laadministración financiera: el dinero en efectivo permite ver de manera más clara los límites de gastoy así promover el ahorro.

El valor pedagógico del efectivo también resulta clave: padres y docentes lo han utilizado durantesiglos para enseñar a los niños hábitos de ahorro, planificación y responsabilidad financiera. Esta práctica se ha mantenido vigente con la Generación Alfa, quienes siguen encontrando en las monedas y billetes un vínculo tangible con el valor real del dinero, difícil de transmitir en los pagos digitales.

No es casualidad entonces, que el 73 % de los padres suizos lo considere la mejor herramienta para educar en finanzas a los más jóvenes, precisamente por ser limitado, concreto y fácil de comprender. A ello se suma su carácter inclusivo: el efectivo no depende de teléfonos, internet ni habilidades tecnológicas, lo que lo convierte en un medio de pago accesible para toda la población.

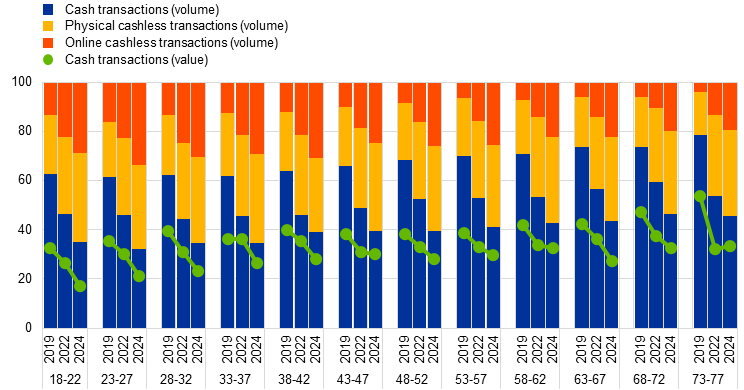

Además, la evidencia lo confirma: un estudio de CashEssentials revela que los jóvenes de entre 18 y 27 años, realizan pagos en efectivo a un ritmo similar al promedio y además son el grupo con mayor tendencia a guardar efectivo en casa. Este comportamiento se intensificó en 2022 y se moderó en 2024. La investigación también indica que, entre 2019 y 2024, ha aumentado la importancia que se le da a poder pagar en efectivo en todas las edades. Esto se debe a razones como el control del gasto, la capacidad de resistir las caídas de sistemas y las inquietudes relacionadas con la privacidad. En conjunto, estas pruebas apuntan a un futuro híbrido de pagos, donde el efectivo coexiste con soluciones digitales y preserva funciones únicas de autonomía, inclusión y seguridad (véase Gráfico 1).

Gráfico 1: formas de pago en las transacciones diarias por grupo de edad y año (edad y periodo; porcentaje)

Fuente: Cálculos de los expertos del BCE utilizando datos de SPACE (2019-24).

Fuente empleada:

- Müller, H. (2025). Cash and the next generation: Why Gen Z consumers still value physical money. Global Banking & Finance Review, (76). Cash and the Next Generation: Why Gen Z Consumers Still Value Physical Money

- Lepecq, G. (2025, 8 de agosto). Euro area: The surprising use of cash by young adults. Cash Essentials.

- Cash Matters. (2025). Cash and the next generation: Why Gen Z consumers still value physical money.

- European Central Bank. (2024/2025). Study on the payment attitudes of consumers in the euro area (SP ACE). European Central Bank.