Observatorio

Una pregunta incómoda: ¿sabemos realmente en qué gastamos nuestro dinero?

Cada día se toman millones de decisiones económicas aparentemente triviales (comprar, endeudarse, ahorrar o invertir) que, acumuladas, determinan la estabilidad de hogares y economías. Sin embargo, los datos muestran que una gran parte de los españoles lo hace sin un conocimiento suficiente para anticipar las consecuencias.

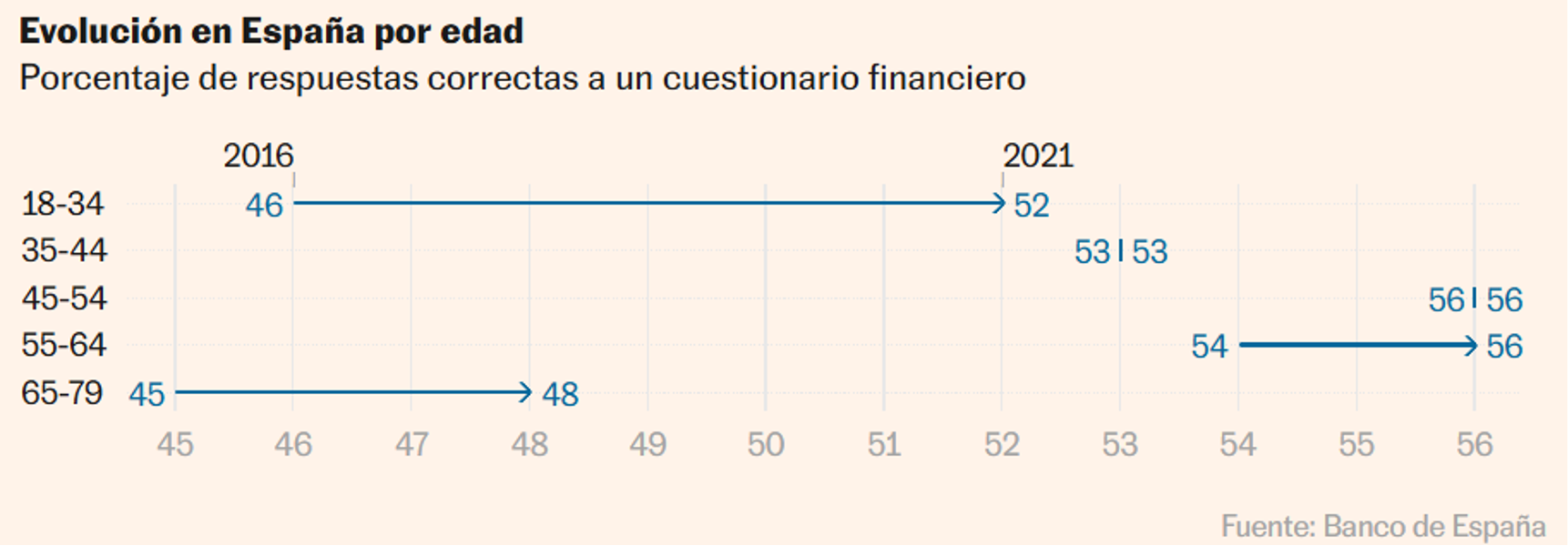

El Banco de España, junto con la CNMV y el Gobierno, ha impulsado en los últimos años el Plan de Educación Financiera, una estrategia para fortalecer la cultura económica ciudadana. A pesar de ello, los avances siguen siendo limitados: apenas el 53 % de los españoles respondió correctamente a las tres preguntas básicas sobre inflación, interés y diversificación (solo dos puntos más que en 2016).

El dato refleja una realidad persistente: la educación financiera sigue sin considerarse una competencia esencial, aunque sus efectos sean tan concretos como evitar el sobreendeudamiento o planificar un ahorro sostenible.

Educación financiera: una asignatura pendiente

Según Roberto España, jefe de la división de educación financiera del Banco de España, “estamos lejos de resultados satisfactorios pese a los tímidos avances de los últimos años”. La entidad señala como prioridad la inclusión de contenidos financieros en el programa escolar (desde la primaria hasta la ESO), algo que ya contempla la reforma educativa de 2021.

La CNMV subraya que se han incorporado nuevos temas (como consumo responsable o economía circular), pero reconoce que España continúa lejos de los países nórdicos, donde la formación económica es obligatoria desde los 13 años y se centra en el ahorro, la elaboración de presupuestos o los derechos del consumidor.

Los datos del anterior gráfico muestran un avance relativo entre los menores de 34 años (el grupo que más mejora), por otro lado el conjunto de la población española (486) sigue por debajo de la media europea (496,9) y de la OCDE (498) según los resultados Pisa del 2022 sobre conceptos financieros.

La dificultad para emanciparse también retrasa el aprendizaje financiero práctico. Como advierten expertos de Funcas, “las personas solo empiezan a informarse cuando se van a vivir solas y tienen que gestionar su propio presupuesto, el alquiler o la hipoteca”.

Ahorro y confianza: el valor de lo tangible

La mayoría de los españoles opta por fórmulas de ahorro conservadoras. Los depósitos y cuentas corrientes concentran buena parte del ahorro de los hogares, mientras que los productos de inversión más complejos (bonos, fondos de pensiones o seguros de vida) siguen siendo minoritarios.

Más que una falta de sofisticación, este patrón revela una cuestión de confianza. En un entorno económico cambiante, el dinero físico (billetes y monedas) sigue representando una referencia de control y comprensión inmediata. A diferencia del dinero digital, el efectivo permite visualizar lo que se tiene, gastar con medida y evitar el crédito impulsivo. En ese sentido, el efectivo sigue siendo una herramienta pedagógica: enseña a gestionar, a limitar y a valorar.

Desigualdad y brecha educativa

Las diferencias de conocimiento financiero entre comunidades autónomas son significativas. Las regiones con mayor renta (especialmente las forales) registran mejores resultados, mayor acceso al crédito y una relación más diversificada con los productos financieros.

En las regiones con menor renta, el desconocimiento limita la capacidad de planificación y ahorro, perpetuando la dependencia del crédito al consumo y de instrumentos financieros poco eficientes.

El Banco de España advierte también de un fenómeno preocupante: el retroceso en el conocimiento de productos financieros. Entre 2016 y 2021, cayó el porcentaje de personas que afirmaban conocer conceptos como “cuenta de ahorro”, “renta fija” o “acciones”. La pandemia, la desconfianza hacia el sector financiero y el auge de las finanzas digitales parecen haber desplazado la formación tradicional hacia un terreno más superficial (donde se confunde facilidad con comprensión).

La educación financiera como base de resiliencia social

La educación financiera no solo se mide por la capacidad de invertir o ahorrar, sino por la de anticipar y resistir crisis económicas personales o colectivas. Comprender cómo funcionan los intereses, el riesgo o la planificación de gastos domésticos es tan relevante como entender las normas de convivencia o los derechos laborales.

En ese marco, el efectivo emerge como una herramienta de autonomía. Además de su valor económico, ofrece una dimensión pedagógica y de control: devuelve al dinero su tangibilidad, fomenta la disciplina en el gasto y refuerza la conciencia sobre el valor del dinero.

En un contexto donde la digitalización multiplica los pagos invisibles y el crédito instantáneo, el uso del efectivo recuerda que cada transacción tiene un peso real.

Conclusiones

La educación financiera debe concebirse como un componente estructural en el aprendizaje de la ciudadanía y no como una competencia meramente técnica. Los datos del Banco de España revelan que todavía falta una alfabetización básica que permita a los ciudadanos tomar decisiones con información y sentido crítico.

El desafío no está solo en enseñar fórmulas o porcentajes, sino en reconstruir la relación cotidiana con el dinero (planificar, priorizar y comprender su función social). En esa tarea, el efectivo conserva un papel pedagógico irremplazable: es el primer instrumento con el que una persona aprende a administrar, a ahorrar y a decidir.

En una economía cada vez más digital (donde el gasto se fragmenta y la deuda se oculta tras pantallas), volver a lo tangible puede ser una forma de volver a pensar. Porque entender el dinero (y tocarlo) sigue siendo la base de cualquier educación financiera auténtica.

Bibliografía

Mattos, C. (2025, 6 octubre). ¿Cuánto sabes de cultura financiera?: cinco preguntas que miden la educación de los españoles. Cinco Días.

https://cincodias.elpais.com/mercados-financieros/2025-10-06/crees-que-todo-va-bien-y-n0-sabes-en-lo-que-gastas-el-dinero-el-abc-de-la-educacion-financiera.html