Observatorio

Infraestructura del efectivo y vulnerabilidad en el acceso al efectivo en España – Banco de España.

El continuo cierre de sucursales ha aumentado la vulnerabilidad en ciertos municipios y áreas del país. Las oficinas de Correos, los establecimientos comerciales, las administraciones de loterías y los estancos pueden ser soluciones alternativas para asegurar la disponibilidad de dinero líquido a la población que más lo utiliza.

El uso de dinero en efectivo sigue siendo muy importante en la vida de las personas, especialmente, para aquellas que tienen problemas a la hora de acceder a ciertos servicios financieros, como ocurre en áreas rurales, o disponen de pocos conocimientos digitales. Por ello es crucial poder asegurar el acceso al dinero líquido a los ciudadanos que quieren y necesitan utilizarlo en su día a día. Solo de esta manera es posible hablar de inclusión financiera, sin dejar a nadie fuera.

Los datos proporcionados por el Banco de España en su análisis denominado ‘Infraestructura del efectivo y vulnerabilidad en el acceso al efectivo en España’ ponen de manifiesto que aproximadamente 1,3 millones de ciudadanos (el 3 % de la población española) se encuentran en situación de ‘vulnerabilidad’ financiera tras el desmantelamiento y cierre de sucursales bancarias. Castilla León o Galicia, son algunas de las regiones que más dificultades tienen a la hora de obtener dinero en efectivo. El problema tiene lugar, sobre todo, en zonas rurales con población mayor, que reclaman soluciones alternativas para poder garantizar el efectivo a todos sus ciudadanos.

Entre las posibles propuestas para atajar el problema del dinero líquido el Banco de España propone la implantación de oficinas móviles, agentes financieros, el uso de las oficinas de Correos y la posibilidad de retirar efectivo desde establecimientos comerciales en esos puntos geográficos donde hay una mayor vulnerabilidad.

El principal problema: el cierre progresivo de oficinas bancarias

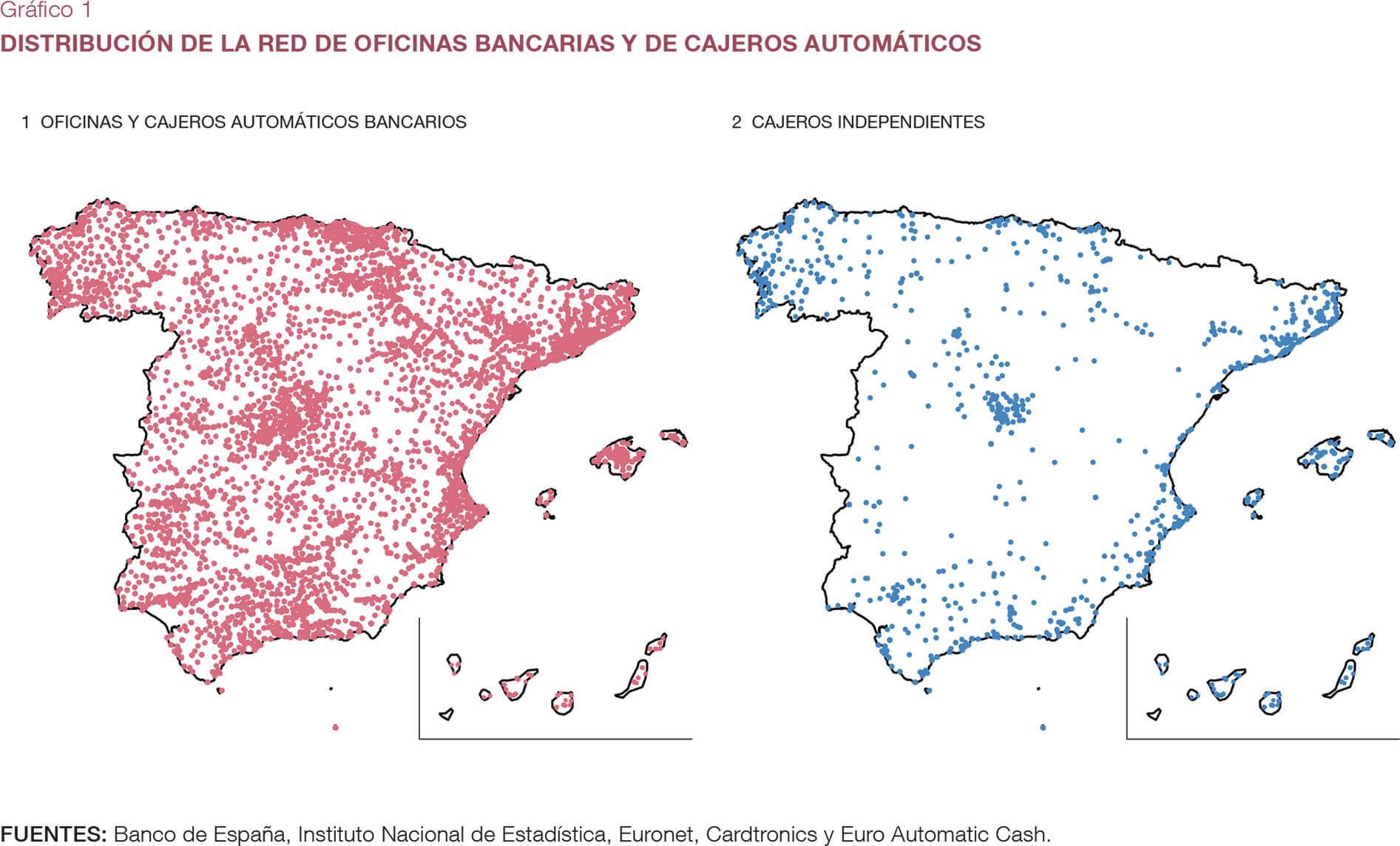

El estudio del Banco de España informa de que desde 2008 la reducción del número de puntos de acceso al efectivo “ha sido muy notable”. De hecho, el número de oficinas bancarias ha caído a casi la mitad y la cifra total de cajeros automáticos se ha reducido un 20 %. Asimismo, esa pérdida progresiva de servicios financieros ha sido desigual entre provincias, afectando a ciertas áreas más que a otras. Todos estos datos, muy significativos, ponen de manifiesto que el acceso al dinero en efectivo es cada vez más restrictivo para una determinada parte de la población.

A finales de 2020, el número de oficinas bancarias y de cajeros automáticos en España era de 22.299 y 49.481, respectivamente, lo que supone 1,5 puntos de acceso al efectivo por cada 1.000 habitantes.

Otro hándicap: la concentración desigual de los puntos de acceso al efectivo

Un 78 % de las oficinas y de los cajeros se sitúan en localidades con más de 10.000 habitantes, según publica el informe. Por otra parte, los cajeros de operadores independientes se concentran en grandes ciudades de la vertiente mediterránea, en el centro peninsular y en el sur; también se instalan en zonas de mucha afluencia como estaciones, aeropuertos o centros comerciales. Sin embargo, solo el 1 % de los 6.000 cajeros independientes se instalan en municipios de menos de 10.000 habitantes.

Desde un punto de vista general no existen grandes diferencias entre provincias en el número de puntos de acceso al efectivo; de hecho, puede decirse que en España un gran porcentaje de la población tiene una oficina o cajero a una distancia “relativamente baja” esto es, en un radio de 5 kilómetros, aunque no esté localizado en su municipio. No obstante, las desigualdades existen en su nivel de concentración; la gran parte de los puntos de acceso al efectivo se sitúan en zonas densamente pobladas, mientras que en las zonas rurales hay una mayor dispersión de oficinas y cajeros.

Esto se traduce en que casi 1.300.000 ciudadanos no contaban a finales de 2020 con un punto tradicional de acceso al efectivo en su municipio. Castilla y León es la comunidad con la cobertura menos amplia, con Zamora y Ávila como las provincias con las ratios más bajas de población que disponga de una sucursal bancaria o un cajero en un radio de 5 kilómetros. Una realidad que tiene como causas la menor densidad de población y la propia orografía del territorio. Ya en 2008, más del 70 % de los municipios castellanoleoneses no contaban con oficina, lo que afectaba al 13 % de la población de la región.

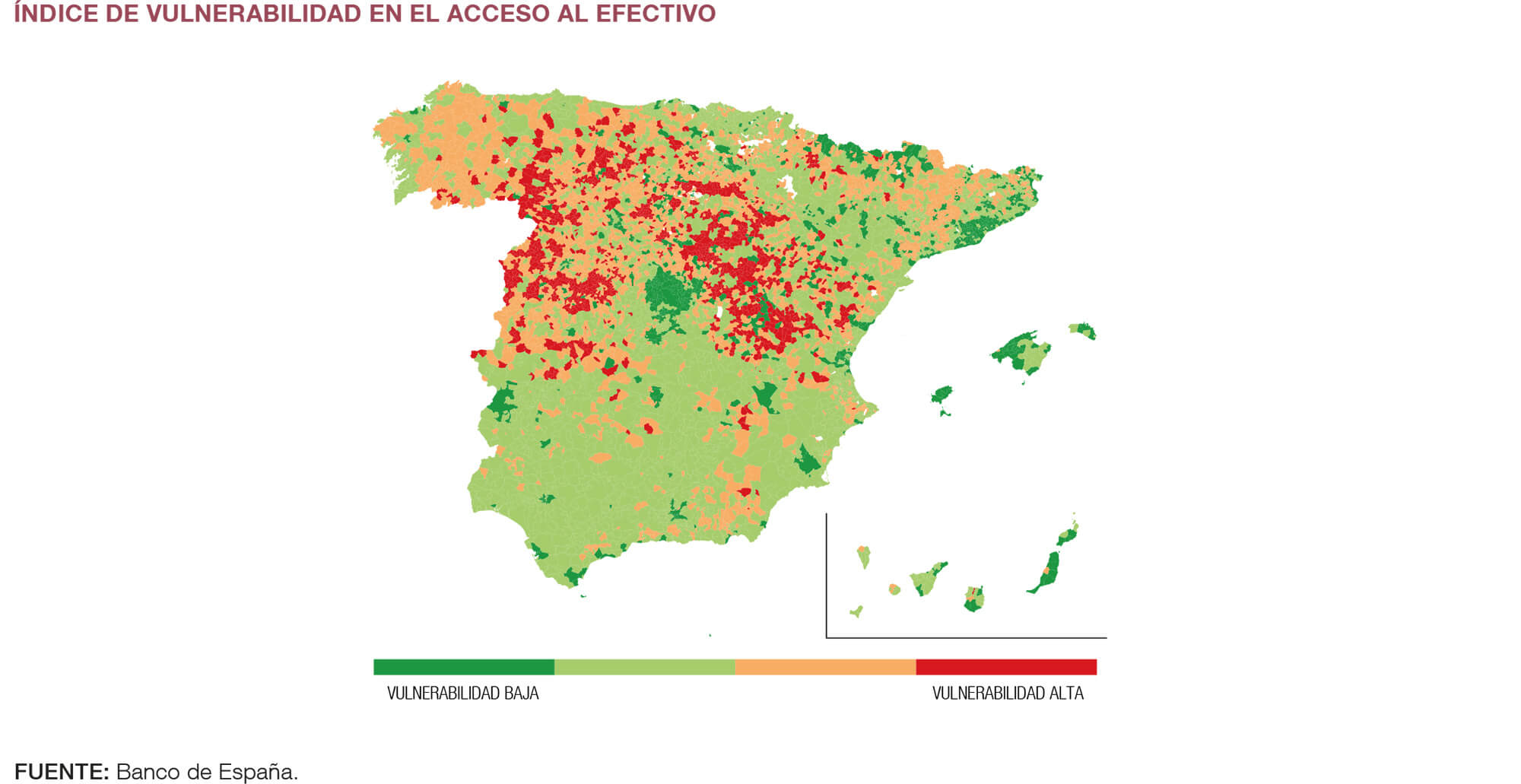

Índice de vulnerabilidad de acceso al efectivo: ¿qué es y a quién afecta?

El informe del Banco de España hace referencia al IVAE, el índice de vulnerabilidad en el acceso al efectivo, que tiene en cuenta la disponibilidad de puntos de acceso al efectivo en función de la demanda que exista de este medio de pago. Pero, ¿cómo se calcula el IVAE? Se cuantifica teniendo en cuenta ciertas variables: el número de oficinas o cajeros por cada 1.000 habitantes, la distancia entre éstos, la renta disponible media por persona y la proporción de personas mayores de 60 años en cada localidad.

A raíz de estos cálculos, el estudio del Banco de España concluye que la mayor parte de los españoles no encuentra problemas a la hora de acceder al efectivo. Aún así casi un 0,7 % de la población vive en municipios con una vulnerabilidad alta. Se trata de pueblos pequeños -de unos 400 habitantes- que se caracterizan por no contar con puntos de acceso al efectivo, la distancia media al más próximo es de 9,4 km, la población mayor de 60 años supera el 40 % del total y la renta disponible está por debajo de la media nacional. Se encuentran, principalmente, en las provincias de León, Salamanca y Zamora.

Aunque los datos sobre el uso del efectivo son limitados hay ciertas características sociodemográficas que determinan su utilización: los individuos que más lo utilizan son las personas mayores, con menor renta y menor nivel educativo.

¿Qué alternativas podrían asegurar la inclusión financiera?

El camino que está recorriendo el sector financiero hacia la transformación digital y la búsqueda de una mayor eficiencia pasa por el cierre de más oficinas y cajeros automáticos en los próximos años. Para compensar esta tendencia, nacen nuevas alternativas que buscan garantizar el acceso al efectivo por otros canales, como utilizar la red de oficinas de Correos, las oficinas móviles y los agentes financieros, que se desplazan a diferentes municipios para facilitar el acceso a los servicios bancarios.

El artículo apunta que, de generalizarse su uso, las oficinas de Correos podrían ser "puntos de acceso complementarios" a sucursales y cajeros, de modo que el 99 % de los españoles tendría uno en un radio de 5 kilómetros.

Otras vías alternativas para asegurar la disponibilidad de efectivo es la retirada o depósito en un establecimiento comercial (cashback y cash-in-shop), la red de estancos y los establecimientos de loterías y apuestas del Estado.

Se trata de canales que sirven para complementar la cobertura de las oficinas y cajeros tradicionales pero no pueden considerarse como sustitutos iguales porque la disponibilidad de efectivo no está garantizada al cien por cien al depender de la voluntad del establecimiento.

Las conclusiones a las que llega este estudio son que en España el acceso al efectivo es amplio y tiene una cobertura generalizada pero hay una parte de la población, concretamente casi 1.300.000 personas, que se encuentra en situación de vulnerabilidad según el IVAE. Y eso se debe a que no tienen acceso al efectivo desde su municipio y en un radio de 5 km, situación que se vería agravada si se cerrasen más oficinas o cajeros.

El dinero en efectivo es el primer paso para asegurar la inclusión financiera: por ello, se debe trabajar en otras vías alternativas a los canales tradicionales de oficinas y cajeros automáticos y de esta manera, garantizar el acceso al efectivo por parte de las personas que más lo utilizan.