Observatorio

La Administración debe considerar el acceso al efectivo como un servicio Universal

Un estudio de la OCU sobre los servicios financieros en el mundo rural pone de manifiesto la necesidad de que administraciones públicas y entidades bancarias establezcan soluciones físicas para evitar la exclusión financiera y garantizar el acceso al efectivo a los consumidores, especialmente a los más vulnerables

La OCU ha hecho público el Informe sobre Consumidor vulnerable y servicios financieros en el mundo rural, financiado por el Ministerio de Consumo, y basado en una encuesta a más de 2.000 usuarios de servicios bancarios residentes en municipios de menos de 5.000 habitantes. Los resultados ponen en evidencia que un importante sector de la población, concretamente 1,4 millones de personas, están en riesgo de exclusión financiera en España por no tener acceso a los servicios bancarios esenciales como la retirada de efectivo.

Asimismo, el estudio recomienda algunas medidas para frenar esta situación, como mantener infraestructuras físicas viables o la colaboración de administraciones y entidades para asegurar el acceso al dinero a esta gran parte de la población que vive en medios rurales.

En las últimas décadas el sector financiero ha sufrido una gran transformación debido a la liberalización de los mercados, el cierre de oficinas y la digitalización. Cambios que han alterado la vocación de servicio universal de la banca a la población dejándola, en muchos casos, desamparada.

El informe de la OCU resalta el hecho de que un 20% de la población española tiene más de 65 años y que mucha de esta gente mayor vive en municipios con poca población, donde el cierre de oficinas tiene consecuencias directas sobre su vida, dejando a sus lugareños sin acceso al efectivo ni a servicios bancarios. Tanto es así, que muchos de los municipios con menos de 2.000 habitantes ya no cuentan con ninguna sucursal.

Falta de cajeros automáticos

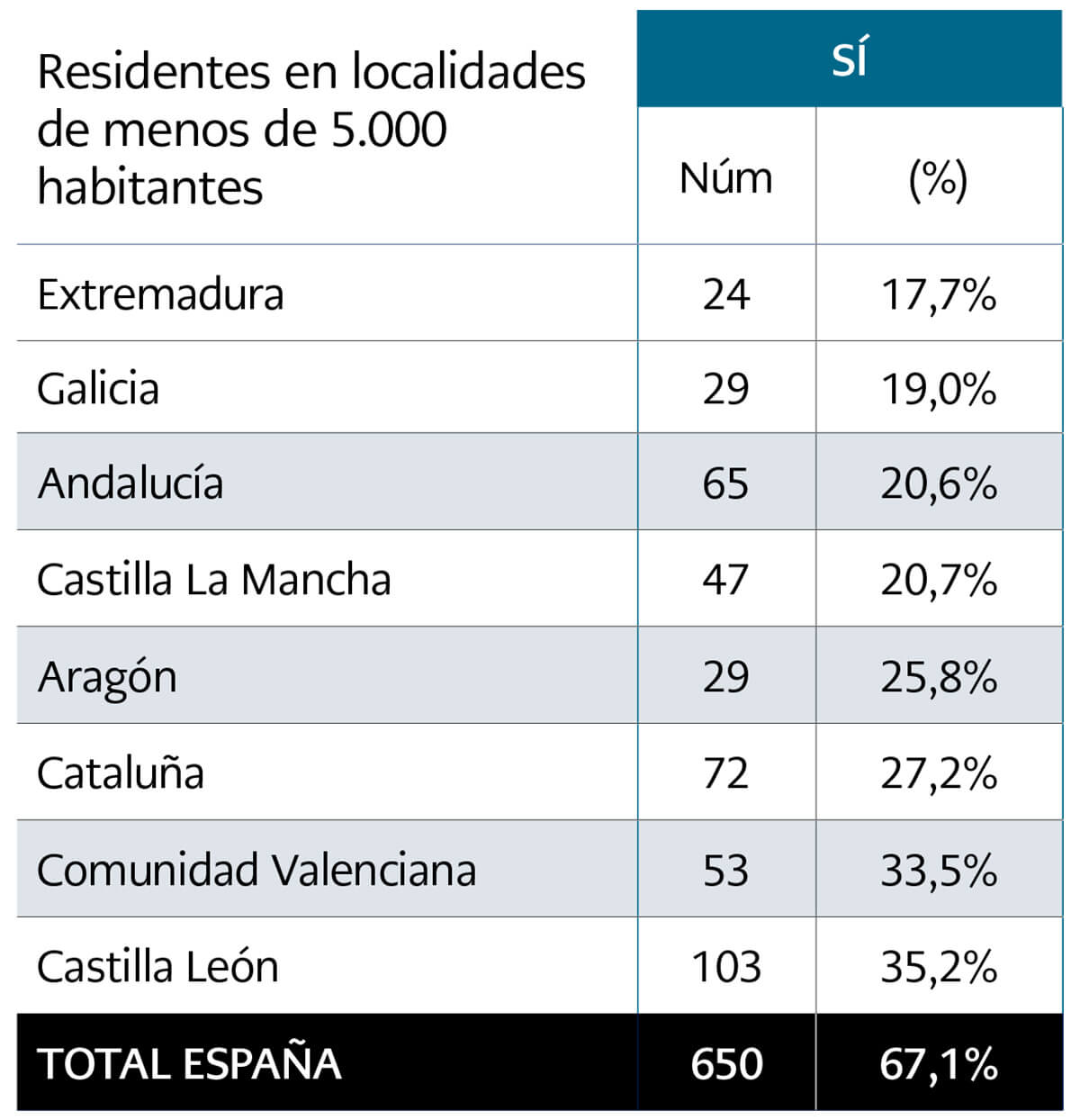

El 17% de los residentes de localidades con menos de 5.000 habitantes no disponen de ningún cajero en su municipio. La cifra se dispara hasta el 30% cuando se trata de pueblos de menos de 2.000 habitantes. El estudio concluye que en los pequeños municipios el cierre de sucursales y la desaparición de los cajeros van de la mano. De hecho, en Castilla y León, el 37% de las personas que viven en pueblos de menos de 5.000 habitantes no cuentan con ningún cajero automático.

El 30% de los residentes en pueblos de menos de 2.000 habitantes no dispone de cajero automático en el municipio

Aun así, ya sea por la escasez o falta de cajeros, por el cobro de comisiones o por la dificultad de la gente mayor a la hora de utilizarlos, la mayoría de los encuestados prefiere sacar dinero de la sucursal bancaria.

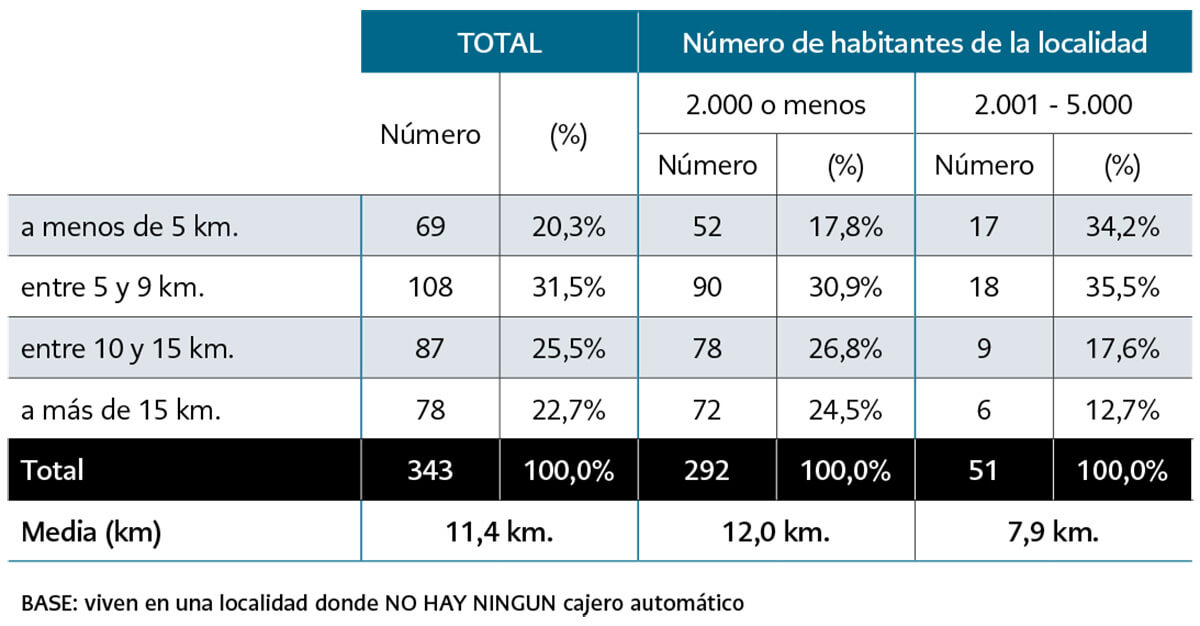

Largos desplazamientos para acceder a los servicios básicos de retirada de efectivo

Entre las personas que no disponen de cajero automático en su localidad, la distancia media que tienen que recorrer quienes viven en municipios de menos de 5.000 habitantes para encontrar un cajero es de 11,4 km. El 25% de los que viven en municipios de menos de 2.000 habitantes tiene que desplazarse a más de 15 km de su domicilio para poder utilizar un cajero automático.

En definitiva, el 48,2 % de quienes no disponen de cajero en su localidad deben desplazarse por lo menos 10 km para acceder a los servicios básicos de retirada e ingreso de efectivo.

Además, el informe recuerda que desde que se aprobó el Real Decreto-ley 11/2015 que regula las comisiones por la retirada de efectivo en los cajeros automáticos, los consumidores prefieren extraer dinero sin comisiones en los cajeros de su propia entidad, dificultando aún más el acceso.

Cabe recordar que según la Encuesta Nacional sobre Uso de Efectivo que elabora el Banco de España, para el 84 % de los ciudadanos el cajero automático es el medio más habitual para acceder al efectivo.

El efectivo, el método de pago preferido

El 54,40% de los encuestados con más de 65 años afirma que el efectivo es su método de pago predilecto frente a las tarjetas. Por otra parte, por más que la digitalización sea una de las estrategias de la banca para paliar los efectos del cierre de oficinas, su uso no es homogéneo, ya que alrededor de 3.300.000 de personas mayores de 65 años no utilizan Internet. Entre las razones destacan la falta de conocimiento (42%); el miedo al fraude (10,20%); la preferencia a las personas antes que a las máquinas (10%); la falta de conexión en el domicilio (9,40%), entre otras.

La seguridad es otro factor por el que muchas personas prefieren el cash. Sólo el 21% piensa que realizar operaciones por Internet es muy seguro y el 33% que es algo seguro. Con todo, un 28% opina que es algo inseguro, mientras que el 18% lo ve como algo muy inseguro.

Los servicios financieros deben seguir prestándose por canales tradicionales

El estudio concluye que, en España, debido a la dispersión geográfica y a la baja densidad de población en zonas rurales existe el riesgo de que una parte de sus habitantes sufra exclusión financiera, ya que en muchas de estas localidades mantener oficinas bancarias no resulta rentable.

Por otra parte, el 40% de la población que vive en las zonas rurales son personas mayores de 65 años. Consumidores que prefieren pagar en efectivo y que no utilizan la banca online por falta de conocimiento. Asimismo, son muchos los que admiten que necesitan ayuda de un familiar para realizar operaciones básicas como sacar dinero, algo que compromete la independencia financiera de los más mayores y los hace vulnerables a extorsiones financieras de terceros.

Por estos factores, una gran parte de la población se siente excluida del proceso de digitalización financiera, algo que lleva a concluir que los servicios financieros deberían seguir prestándose también por canales tradicionales durante varias décadas.

En consecuencia, desde la OCU consideran que tanto gobiernos como entidades financieras deben tomar medidas adecuadas, accesibles, asequibles y adaptadas a la población para evitar la exclusión de los colectivos más vulnerables.

El informe propone que algunos servicios como el acceso al dinero en efectivo deben considerarse un ‘Servicio Universal’ por parte de la administración con el fin de garantizar su acceso a toda la población. Por tanto, administraciones públicas y entidades financieras deben colaborar para promover e implementar estas medidas, manteniendo una estructura física viable que incluya al menos servicios bancarios esenciales.

Algunas ideas propuestas son la instalación de cajeros automáticos en dependencias municipales, la colaboración entre entidades para implementar cajeros multimarca plenamente operativos o el montaje de equipos informáticos en dependencias municipales para que las personas mayores cuenten con apoyo y un entorno seguro para realizar operaciones bancarias.