Observatorio

El fraude digital ha dejado de ser un problema estrictamente técnico. Los datos más recientes del Experian’s 2025 Identity & Fraud Report, elaborado por Experian, una compañía tecnológica especializada en gestión del riesgo de crédito, fraude, herramientas y motores de decisión, analítica avanzada y datos, muestran que los principales eventos de fraude a los que se enfrentan hoy empresas y consumidores no están relacionados con ataques complejos a infraestructuras, sino con la explotación de identidades digitales, del comportamiento de los usuarios y de los sistemas de pago electrónicos.

La magnitud del problema es clara: en 2025, los consumidores estadounidenses reportaron más de 12.500 millones de dólares en pérdidas por estafas, un 25 % más que el año anterior. No se trata de incidentes aislados, sino de un fenómeno estructural ligado a la forma en que interactuamos con los sistemas digitales.

Los fraudes más frecuentes

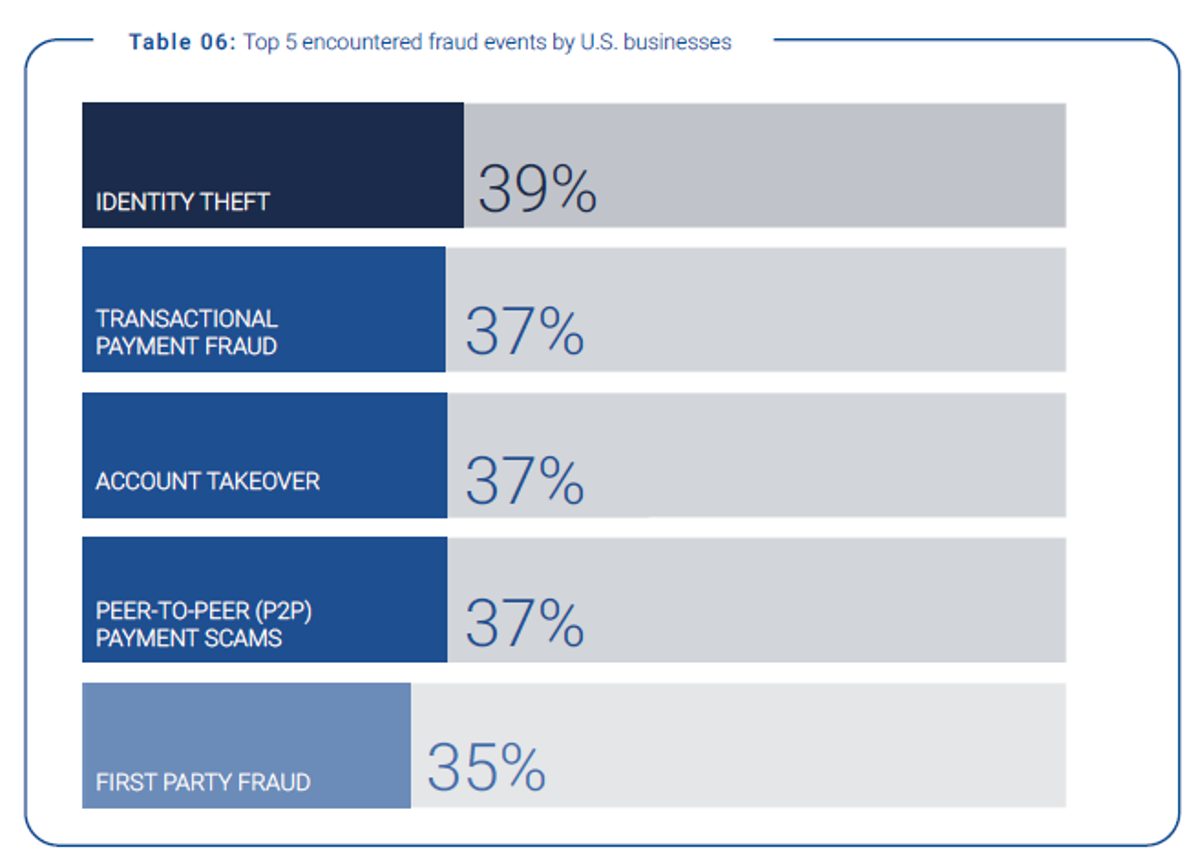

El siguiente gráfico resume los cinco tipos de fraude más habituales a los que se enfrentan las empresas estadounidenses, y deja una conclusión clara: el fraude dominante es identitario y transaccional.

El robo de identidad encabeza la lista, seguido del fraude en pagos, la toma de control de cuentas y las estafas en pagos P2P. Todos ellos tienen un rasgo común: cuando el atacante consigue hacerse pasar por un usuario legítimo, el sistema deja de detectar el fraude porque, técnicamente, todo parece correcto.

Ingeniería social y saturación digital

Este cambio de patrón no es casual. El fraude actual se apoya cada vez menos en vulnerabilidades técnicas y cada vez más en comportamientos. Correos convincentes, llamadas que suenan reales o mensajes enviados en el momento adecuado son suficientes para provocar errores humanos.

A esto se suma un factor clave: la sobrecarga cognitiva. Los consumidores están expuestos cada día a múltiples inicios de sesión, verificaciones, contraseñas, códigos y protocolos de seguridad. Esta saturación genera impaciencia, fatiga y, en última instancia, menor atención.

¿Qué hay detrás de esta impaciencia? En parte, el exceso de estímulos. Pero, más profundamente, un problema de alineación: las personas esperan que los procesos digitales sean rápidos, intuitivos y personalizados, tanto en servicios conocidos como en nuevas plataformas.

Y aquí la paradoja: los usuarios no solo quieren ser autenticados; quieren sentirse reconocidos.

En este entorno, la digitalización no elimina el fraude, sino que amplifica sus efectos: cuando una identidad digital se ve comprometida y, debido a la velocidad de los pagos y la automatización, un solo error humano puede desencadenar pérdidas económicas y reputacionales significativas.

El efectivo como límite estructural al fraude masivo

Frente a los principales vectores de fraude identificados (robo de identidad, pagos digitales, control de cuentas) el efectivo presenta una diferencia fundamental: no depende de identidades digitales ni de procesos automatizados.

El dinero en efectivo:

- Desvincula las transacciones de ecosistemas digitales vulnerables

- No depende de credenciales digitales susceptibles de suplantación

- Impide la automatización y la ejecución masiva de ataques

Esto no significa que el efectivo sea infalible, pero sí que no participa en los principales eventos de fraude que hoy concentran las mayores pérdidas, y actúa como elemento de equilibrio en un sistema cada vez más acelerado.

Cuando la seguridad deja de ser solo tecnológica

La seguridad ya no puede abordarse únicamente como una carrera por añadir más capas tecnológicas. Firewalls, sistemas de autenticación avanzada e inteligencia artificial son herramientas imprescindibles, pero insuficientes cuando todo el ecosistema se apoya en identidades digitales vulnerables y en usuarios sometidos a una creciente saturación de verificaciones, alertas y decisiones en tiempo real. En este contexto, el riesgo no desaparece: se desplaza y se concentra en el comportamiento humano.

La inteligencia artificial amplifica esta tensión. Por un lado, permite detectar patrones de fraude con una precisión inédita y anticipar comportamientos anómalos a gran escala. Por otro, está siendo utilizada para generar deepfakes, suplantaciones de identidad y fraudes sintéticos cada vez más creíbles, baratos y automatizables. La consecuencia es una nueva asimetría: mientras los ataques se aceleran y se industrializan, las defensas siguen fragmentadas y dependen en gran medida de la reacción del usuario.

En este escenario marcado por la doble cara de la IA, la resiliencia del sistema no puede basarse en una única solución tecnológica. Mantener sistemas de pago diversos, donde convivan innovaciones digitales con medios robustos como el efectivo, introduce límites, reduce la escalabilidad del fraude y contribuye a preservar la confianza del consumidor en un entorno cada vez más complejo e incierto.

Conclusión: proteger la confianza

El fraude en 2026 demuestra que el verdadero riesgo no está solo en el código, sino en la identidad, el comportamiento y la sobrecarga del usuario. En un entorno donde los principales eventos de fraude están ligados a pagos digitales y suplantación, el efectivo sigue cumpliendo una función esencial: poner límites a la velocidad y a la escala del fraude.

¿Estamos diseñando sistemas de pago pensados para la confianza y el control del ciudadano, o solo para la máxima eficiencia tecnológica?

Bibliografía

Experian. (2025). Traversing trust, technology, and the shifting identity landscape: Experian’s 2025 U.S. Identity & Fraud Report. Experian Information Solutions, Inc.