Observatorio

La Autoridad Regulatoria de la Industria Financiera de Estados Unidos (FINRA), en colaboración con la Universidad de Montana y el Instituto de Economía Laboral IZA, ha publicado un reciente informe en el que analiza la evolución del conocimiento financiero de los adultos norteamericanos en el periodo 2009-2021.

Para la elaboración del estudio se han empleado los datos de la Encuesta Nacional de Capacitación Financiera (NFCS por sus siglas ingles) elaborada por la fundación para la de educación de FINRA. Dicha encuesta consta de 5 preguntas breves que abarcan diferentes conceptos económicos fundamentales y permite medir el nivel de conocimiento financiero. Estas preguntas son ampliamente utilizadas en la investigación de la capacidad financiera y se encuentran descritas dentro del informe.

Algunas de las principales conclusiones son las siguientes:

- Desde el comienzo de la encuesta en 2009, las tasas de educación financiera han ido disminuyendo constantemente. En 2009, los encuestados eran capaces de responder de media 3 de las 5 preguntas correctamente, mientras que en 2021 ese número se había reducido a 2,6 preguntas, una caída del 14%.

- En esa misma línea, el número de respuestas contestadas con un “no lo sé” ha ido incrementándose de manera sostenida desde 1,1 en 2009 a 1,4 preguntas en 2021. Este dato explica en gran medida la disminución del indicador principal, aunque refleja también una reducción de la tendencia de la gente a tratar de adivinar las respuestas.

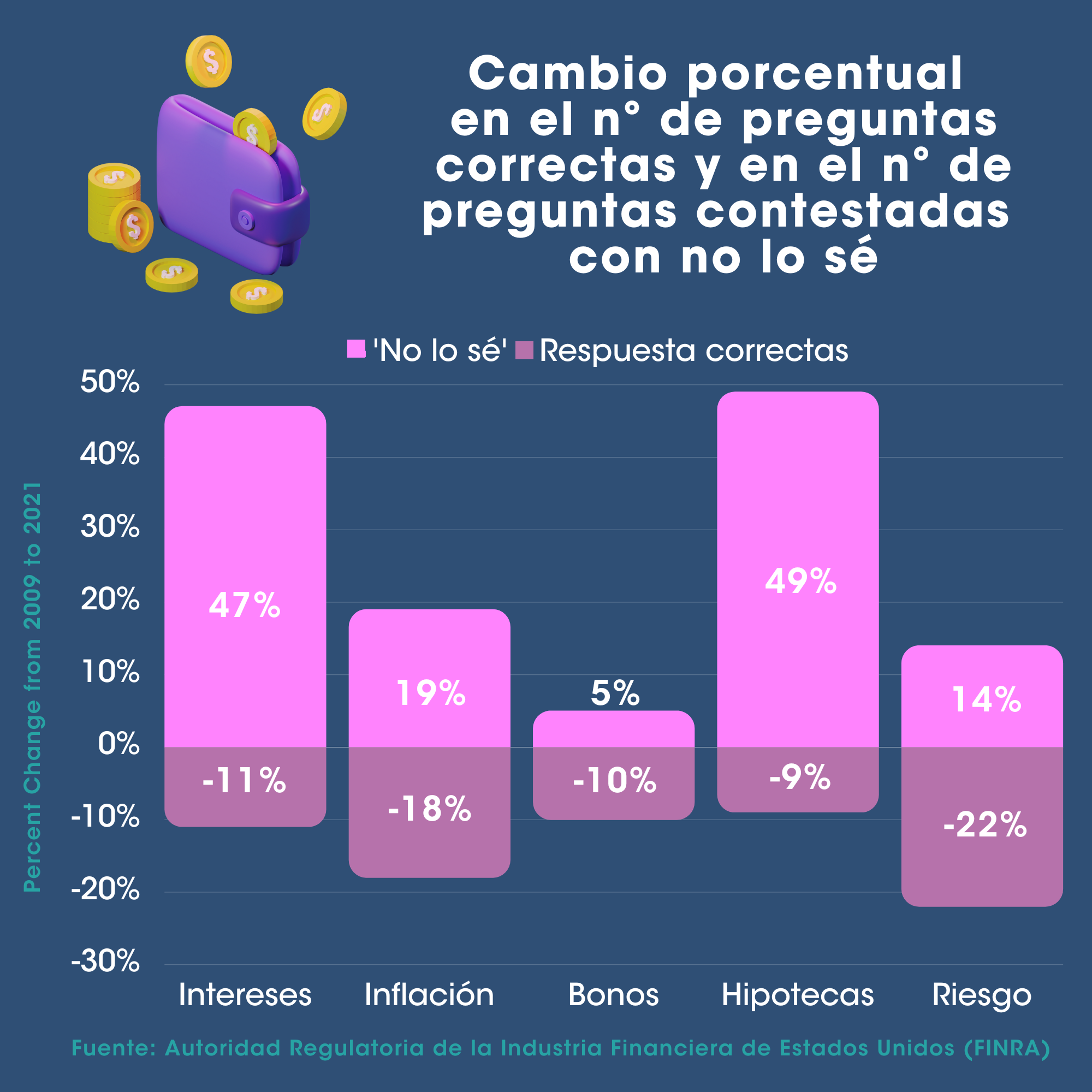

- Las mayores caídas en las respuestas correctas se han producido en cuestiones relacionadas con la inflación (-18%) y la diversificación de riesgos (-22%), mientras que el incremento de la contestación “no lo sé” se produjo en las relacionadas con tipos de interés (+47%) e hipotecas (+49%).

- Si bien se observa una disminución generalizada de las respuestas correctas a través de todos los grupos demográficos, esta reducción se produce con mayor intensidad entre las mujeres (-15%), los jóvenes y adultos de mediana edad hasta los 39 años (-26%) y entre la población afroamericana (-25%).

- Además de su conocimiento financiero, el informe recoge también cambios en otros indicadores financieros. Las tendencias sugieren una mejora sustancial en las probabilidades de pagar su crédito (+40%), en no tener dificultades para pagar las facturas (+48%) o en la posibilidad de poseer ahorros de emergencia (+50%).

Como conclusión, el informe destaca que el incremento significativo de la respuesta “no lo sé” sugiere un reconocimiento de las carencias en materia financiera, lo que abre una interesante oportunidad para impulsar la formación en estas cuestiones.