Observatorio

En una Europa donde los pagos digitales se han convertido en parte de la vida cotidiana, el Banco Central Europeo (BCE) ha querido recordar que el efectivo es un derecho fundamental de los ciudadanos. Así lo ha afirmado Piero Cipollone, miembro del Comité Ejecutivo del BCE, en un artículo publicado en el blog oficial de la institución. Su mensaje es claro: el efectivo sigue siendo indispensable para la estabilidad, la inclusión y la confianza en el euro.

El BCE está dispuesto a actuar contra la proliferación de carteles en establecimientos con la frase “no se acepta efectivo”. Para la institución, estas prácticas no solo limitan la libertad de elección del consumidor, sino que además socavan la naturaleza misma del euro como moneda de curso legal en toda la eurozona.

El efectivo como moneda de curso legal

Cipollone recuerda que los billetes y monedas en euros tienen el estatus de curso legal. Esto garantiza el derecho de los ciudadanos a utilizarlos en cualquier transacción, por lo que los comercios no pueden rechazarlos de forma arbitraria. Menciona que aceptar el efectivo no es una cuestión secundaria, sino un pilar esencial de la confianza en el euro.

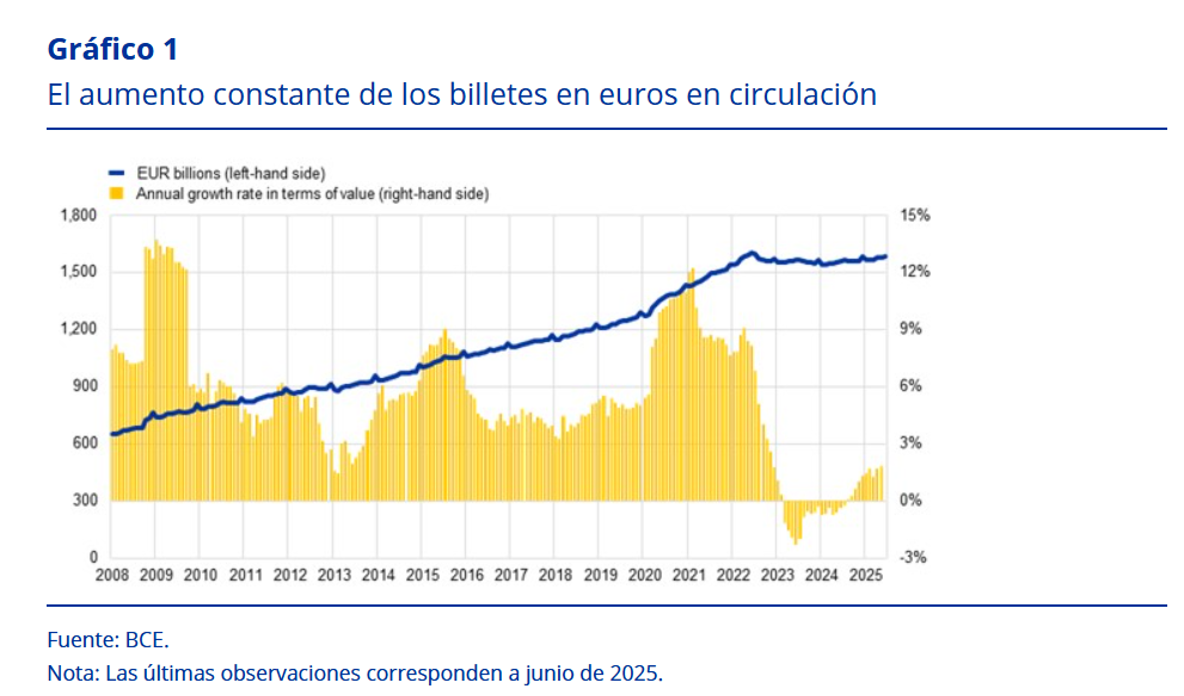

Para sustentar esta afirmación, Cipollone aporta datos de 2024, que demuestran que los billetes en euros en circulación alcanzaron un valor total de 1,6 billones de euros, lo que representa aproximadamente un 10 % del PIB de la eurozona. El Gráfico 1, publicado en el artículo, ilustra esta evolución: aunque el número de pagos electrónicos ha aumentado de forma exponencial, el volumen de efectivo en circulación continúa creciendo de manera sostenida. Esto refleja que los ciudadanos continúan considerándolo un elemento de confianza y seguridad, especialmente en periodos de incertidumbre.

El directivo del BCE añade que el efectivo cumple una doble función: sirve como medio de pago cotidiano y como reserva de valor. En momentos de crisis o tensiones geopolíticas, los europeos tienden a conservar billetes, reafirmando su papel como instrumento de estabilidad y protección financiera.

Tres valores irremplazables del efectivo

El argumento de Cipollone se apoya en tres beneficios concretos que el efectivo aporta y que los medios de pago digitales no pueden reemplazar plenamente:

- Inclusión financiera: no todas las personas tienen cuenta bancaria, tarjeta de crédito o acceso a aplicaciones de pago. Para ellas, el efectivo es la única manera de integrarse en el sistema económico.

- Resiliencia: en caso de apagones eléctricos, caídas de red o ciberataques masivos, los pagos digitales dejan de funcionar. El efectivo, en cambio, sigue siendo plenamente operativo, lo que garantiza la continuidad económica incluso en escenarios de crisis.

- Privacidad: a diferencia de los pagos digitales, el efectivo permite realizar transacciones sin dejar un rastro electrónico. En sociedades donde la protección de datos es cada vez más valorada, este aspecto constituye un elemento esencial de la libertad ciudadana.

El auge de lo digital y los riesgos de exclusión

La popularización de los pagos instantáneos y sin contacto ha transformado los hábitos de consumo en Europa. Muchos comercios los prefieren por su rapidez y comodidad, pero esta transición digital ha traído consigo nuevas barreras: cada vez son más los establecimientos que limitan o rechazan el efectivo, con carteles de “solo tarjeta” o “no se acepta efectivo”. El BCE considera estas prácticas un riesgo para la cohesión social y prepara medidas para impedirlas, advirtiendo que su expansión podría generar exclusión financiera y debilitar uno de los principios básicos de la unión monetaria.

Cipollone, lejos de oponerse a la digitalización, defiende un modelo de coexistencia equilibrada. La innovación en los medios de pago aporta eficiencia y conveniencia, y complementándose con el efectivo permite además garantizar inclusión, resiliencia y privacidad. Sostiene que la clave es la libertad de elección, es decir, que cada ciudadano pueda decidir cómo pagar, sin imposiciones ni limitaciones.

Un debate con alcance internacional

Aunque el artículo de Cipollone se centra en la eurozona, la cuestión del efectivo está presente en otros países. En mercados como Estados Unidos se han abierto debates legislativos similares para garantizar que los comercios no discriminen a quienes prefieren usar billetes y monedas. Estos paralelismos muestran que el dilema no es exclusivo de Europa, sino global: cómo garantizar la innovación tecnológica sin sacrificar la accesibilidad universal del dinero.

Consecuencias de excluir el efectivo

La eliminación del efectivo en determinados comercios no solo plantea un problema legal, sino también ético y social. Impedir a una persona pagar con billetes significa privarla de participar plenamente en la vida económica. En última instancia, esto puede erosionar la cohesión social y aumentar la desconfianza hacia las instituciones.

Por eso, Cipollone insiste en que proteger el efectivo es proteger la inclusión social, la autonomía individual y la confianza colectiva en el sistema monetario. El BCE se posiciona así como garante de un derecho que va más allá de la economía: un derecho cívico.

Conclusión

El valor del efectivo trasciende lo económico y se adentra en lo social y lo político. Garantizar su aceptación no solo protege a los más vulnerables, sino que asegura que el euro siga siendo una moneda para todos. Sin embargo, el mensaje del BCE abre también un espacio para la reflexión sobre quién ostenta realmente la soberanía en la defensa del efectivo.

El Banco Central Europeo establece el marco común y emite los billetes, pero su aceptación cotidiana depende de la acción de los Estados y de la supervisión de las administraciones nacionales y locales. En este equilibrio se revela un vacío: aunque el efectivo es moneda de curso legal, no existen todavía mecanismos homogéneos en la eurozona que garanticen su uso pleno en todos los niveles.

La defensa del efectivo plantea, en última instancia, una cuestión abierta sobre la soberanía. ¿Debe ser el BCE y las instituciones europeas quienes garanticen su vigencia mediante la legislación supranacional? ¿O son los Estados y las autoridades locales quienes deben velar por su aceptación en la práctica diaria? La ausencia de un marco claro revela un vacío que todavía no se ha resuelto. Esta indefinición deja en el aire una parte esencial del derecho ciudadano a elegir cómo pagar y obliga a repensar hasta qué punto la protección del efectivo debe ser entendida como una competencia europea, nacional, local o compartida.

BIBLIOGRAFÍA

Cipollone, P. (2025, 4 de agosto). The freedom to pay in cash is essential. European Central Bank Blog. https://www.ecb.europa.eu/press/blog/date/2025/html/ecb.blog20250804~9d3993abe0.en.html

La Razón. (2025, 6 de agosto). El Banco Central Europeo avisa de que prohibirá carteles de “no se acepta efectivo”. https://www.larazon.es/tecnologia-consumo/bizum-tarjeta-banco-central-europeo-avisa-que-prohibira-carteles-acepta-efectivo_2025080668932f6d27cb507b2196b5de.html